Was sich mit Beginn des Jahres 2024 in für Arbeitgeber:innen und -nehmer:innen ändert, haben wir für Sie übersichtlich von A bis Z zusammengefasst.

A

Arbeitslosenversicherung – Niedrigentgelt (Grenzbeträge 2024)

| Monatliche Beitragsgrundlage |

Angestellte:r/Arbeiter:in |

Lehrlinge |

| bis EUR 1.951,00 |

0 % (-2,95 %) |

0 % (-1,15 %) |

ab EUR 1.951,01

bis EUR 2.128,00 |

1 % (-1,95 %) |

1 % (-0,15 %) |

ab EUR 2.128,01

bis EUR 2.306,00 |

2 % (-0,95 %) |

1,15 %

(normaler Satz)

|

| über EUR 2.306,00 |

2,95 %

(normaler Satz)

|

1,15 %

(normaler Satz)

|

Altersteilzeit

Ab 01.01.2024 sind für Altersteilzeiten einige gesetzliche Änderungen zu beachten (Neufassung des § 27 AlVG):

Von Arbeitgeber:in getragene SV-Dienstnehmeranteile: Kein lohnwerter Vorteil

Die durch den/die Arbeitgeber:in übernommenen Dienstnehmeranteile von der „SV-Differenz“ (Aufstockung auf die volle Beitragsgrundlage) sind kein lohnwerter Vorteil mehr, da nun gesetzlich ausdrücklich die alleinige Tragungspflicht durch den/die Arbeitgeber:in vorgesehen ist. Durch diese Regelung wird eine langjährige Rechtsansicht des BMF beseitigt. Das bedeutet im Ergebnis, dass die auf die „SV-Differenz“ entfallenden DN-Anteile, die der/die Arbeitgeber:in trägt, die DB-, DZ-, KommSt-Bemessungsgrundlage nicht mehr erhöhen.

Bei bereits laufenden (vor 2024 begonnenen) Altersteilzeiten muss eine Änderungsmeldung nicht zwingend sofort mit 01.01.2024 erfolgen, sondern es ist ausreichend, die Änderung dann zu melden, wenn es aus anderen Gründen zu einer AMS-Änderungsmeldung kommt (zB wegen einer KV-Vorrückung, die mehr als EUR 20,- ausmacht).

Unterwert: Berechnung vom Durchschnitt der letzten 12 Monate

Der Unterwert (zur Ermittlung des Lohnausgleichs) ist ab 01.01.2024 nicht mehr auf Basis des letzten Kalendermonats vor dem Beginn der Altersteilzeit zu ermitteln, sondern es wird der gleiche Zeitraum herangezogen wie beim Oberwert, idR also der Durchschnitt der letzten 12 Kalendermonaten vor dem Beginn der Altersteilzeit. Damit sollen zufallsgesteuerte Ergebnisse möglichst vermieden werden. Dabei wird der Unterwert so wie bisher – anders als der Oberwert – unter Ausklammerung der Überstundenentgelte berechnet.

Bei bereits laufenden (vor 2024 begonnenen) Altersteilzeiten muss eine Änderungsmeldung nicht zwingend sofort mit 01.01.2024 erfolgen, sondern erst reicht, die Änderung dann zu melden, wenn es aus anderen Gründen zu einer AMS-Änderungsmeldung kommt (zB wegen einer KV-Vorrückung, die mehr als EUR 20,- ausmacht).

Keine Berücksichtigung von freiwilligen Erhöhungen beim Altersteilzeitgeld

Freiwillige Bezugserhöhungen sollen sich ab 01.01.2024 nicht mehr auf das vom AMS gewährte Altersteilzeitgeld nicht mehr auswirken (auch nicht, wenn die Erhöhung mehr als EUR 20,- beträgt). Kollektivvertragliche Gehalts-/Lohnerhöhungen (also zB die jährlichen KV-Gehalts-/Lohnrunden) werden – wie schon bisher – ohnehin in pauschaler Form durch die Anwendung des Tariflohnindex berücksichtigt und sind dem AMS daher nicht zu melden.

Dem AMS sind daher ab 01.01.2024 nur noch „sonstige Erhöhungen“ aufgrund des Kollektivvertrages oder vergleichbarer kollektiver Rechtsvorschriften (wie zB eines Mindestlohntarifs) zu melden. Dies betrifft insbesondere kollektivvertragliche Dienstzeitvorrückungen, durch die die EUR 20,- Betragsgrenze überschritten wird.

Geänderte Abgrenzung zwischen kontinuierlicher Altersteilzeit und Blockmodell

Als kontinuierliche Altersteilzeiten gelten ab 01.01.2024 ungleichmäßige Arbeitszeitverteilungen, bei denen die Arbeitszeit innerhalb eines Durchrechnungszeitraumes von sechs Monaten zwischen 20 % und 80 % der vorherigen Normalarbeitszeit beträgt und die Schwankungen insgesamt (bis zum Ende der

Altersteilzeit) ausgeglichen werden. Diese Änderung betrifft idR nur ab 01.01.2024 neu beginnende Altersteilzeiten.

Stufenweise „Abschaffung“ der Blockaltersteilzeit

Ab 01.01.2024 wird das vom AMS gewährte Altersteilzeitgeld (ATZ) sukzessive reduziert und das Blockmodell damit unattraktiver. Der anwendbare Prozentsatz der Aufwandsabgeltung richtet sich nach jenem Kalenderjahr, in dem die Altersteilzeit beginnt und bleibt dann für die gesamte Laufzeit gleich:

- ATZ Laufzeitbeginn bis 31.12.2023: 50 %

- ATZ Laufzeitbeginn 2024: 42,5 %

- ATZ Laufzeitbeginn 2025: 35 %

- ATZ Laufzeitbeginn 2026: 27,5 %

- ATZ Laufzeitbeginn 2027: 20 %

- ATZ Laufzeitbeginn 2028: 10 %

- ATZ-Laufzeitbeginn ab 2029: 0 %

Teilpension in Altersteilzeit integriert

Mit Wirkung ab 01.01.2024 wird § 27a AlVG (Teilpension – erweiterte Altersteilzeit) aus dem Gesetz gestrichen. Der Begriff „Teilpension“ entfällt. Die im bisherigen § 27a AlVG enthaltene Regelung wird in den § 27 AlVG integriert. Inhaltlich ergibt sich dadurch keine Änderung, es handelt sich hinkünftig begrifflich um eine Altersteilzeit mit 100 % Aufwandsabgeltung für Personen, die die Anspruchsvoraussetzungen für eine Korridorpension erfüllen.

Neue Altersteilzeit-Formulare

Das AMS hat die Formulare für die Altersteilzeit überarbeitet und an die neue Gesetzeslage angepasst. Die Formulare für die Teilpension sind damit gegenstandslos geworden.

Arbeitslosenversicherungsbeitrag

Ab 01.01.2024 wird der Arbeitslosenversicherungsbeitrag

- bei Angestellten, Arbeiter:innen und freien Dienstnehmer:innen von 6 % auf 5,90 % und

- bei Lehrlingen von 2,4 % auf 2,3 %

reduziert (Budgetbegleitgesetz 2024, BGBl. I Nr. 152/2023 vom 22.12.2023).

Die gleichmäßige Aufteilung des Beitragssatzes zwischen Dienstgeber:in und -nehmer:in bleibt bestehen.

Ab 01.01.2024 gelten daher in der Arbeitslosenversicherung folgende Beitragssätze:

Angestellte, Arbeiter:in, freie Dienstnehmer:in

| Gesamt |

Dienstgeberanteil |

Dienstnehmeranteil |

| 5,90 % |

2,95 % |

2,95 % |

Bei Niedrigentgeltbeziehern reduziert sich der Dienstnehmeranteil je nach Entgeltstufe von 2,95 % auf 0 %, 1 % oder 2 %.

Lehrlinge

| Gesamt |

Dienstgeberanteil |

Lehrlingsanteil |

| 2,30 % |

1,15 % |

1,15 % |

Bei Niedrigentgeltbeziehern reduziert sich der Lehrlingsanteil je nach Entgeltstufe von 1,15 % auf 0 % oder 1 %.

Arbeits- und Entgeltbestätigungen, Wochengeld

Mit teils bemerkenswerter Begründung verneint die Österreichische Gesundheitskasse (ÖGK) die Einbeziehung von Homeoffice-Pauschalen und Teuerungsprämien in die Arbeits- und Entgeltbestätigung für Wochengeld:

- Nach Ansicht der ÖGK sind Homeoffice-Pauschalen in arbeitsrechtlicher Hinsicht Aufwandsentschädigungen ohne Entgeltcharakter, die zur Abgeltung der tatsächlichen Aufwände (wie zB Strom, Internet, Heizkosten usw) im Home Office gewährt werden. Als zusätzlichen Anhaltspunkt für den Aufwandsersatzcharakter führt die ÖGK an, dass bei Nichtgewährung einer Homeoffice-Pauschale eine steuerliche Geltendmachung in der Arbeitnehmerveranlagung möglich ist. Homeoffice-Pauschalen sind daher nach Meinung der ÖGK bei der Wochengeldberechnung nicht zu berücksichtigen.

- Aus Sicht der ÖGK handelt es sich bei abgabenfreien Teuerungsprämien (für 2022 und 2023) nach § 124b Z. 408 EStG in Verbindung mit § 49 Abs. 3 ASVG um Aufwandsentschädigungen bzw. freiwillige Sozialleistungen, welche nicht als Zuwendung für die Arbeitsleistung bzw. als finanzieller Ausgleich für die Belastung durch die Arbeit gewährt werden, sondern aufgrund der gestiegenen Preise ausbezahlt werden. Nach Ansicht der ÖGK ist daher eine Teuerungsprämie (§ 124b Z. 408 EStG) – auch wenn sie monatlich ausbezahlt wird – mangels des fehlenden Entgeltcharakters bei der Berechnung des Wochengeldes nicht zu berücksichtigen.

B

Behindertenausgleichstaxe für 2024

Die monatliche Ausgleichstaxe pro offene „Pflichtstelle“ beträgt für das Jahr 2024 (BGBl. II Nr. 410/2023 vom 21.12.2023):

- Arbeitgeber:in mit 25 bis 99 Arbeitnehmer:innen: EUR 320,-

- Arbeitgeber:in mit 100 bis 399 Arbeitnehmer:innen: EUR 451,-

- Arbeitgeber:in ab 400 Arbeitnehmer:innen: EUR 477,-

Beachte: Die Vorschreibung der Ausgleichstaxe für 2024 (auf Basis der vorstehend angeführten Beträge) erfolgt mit Bescheid des Sozialministeriumservice im Jahr 2025.

Betreuungsteilzeit

Begründungspflicht bei Ablehnung

Wenn der/die Arbeitgeber:in eine von Arbeitnehmer:innenseite beantragte Herabsetzung der Arbeitszeit zum Zweck der Betreuung eines/einer nahen Angehörigen (§ 14 Abs. 1 Z. 1 AVRAG) ablehnt, muss er dies schriftlich begründen. Eine Sanktion für die Nichtabgabe einer Begründung ist allerdings im Gesetz nicht vorgesehen.

Motivkündigungsschutz

Seit 01.11.2023 gilt ein Motivkündigungsschutz für Fälle einer Kündigung wegen einer beabsichtigten oder tatsächlich in Anspruch genommenen Betreuungsteilzeit. Der/die Arbeitgeber:in muss eine Kündigung auf ein schriftliches Verlangen von Arbeitnehmer:innen schriftlich begründen. Die Nichtausstellung einer von Arbeitnehmer:innen verlangten schriftlichen Kündigungsbegründung hat auf die Rechtswirksamkeit der Kündigung keine Auswirkung, könnte aber im Falle eines nachfolgenden Gerichtsprozesses ein „schlechtes Licht“ auf den/die Arbeitgeber:in werfen.

D

Dienstgeberbeitrag (DB)

Die seit 01.01.2023 geltenden Regelungen für den reduzierten DB-Satz (3,7 % statt 3,9 % aufgrund lohngestaltender Vorschrift, z.B. mit internem Aktenvermerk) gelten auch noch im Kalenderjahr 2024. Es ist für 2024 kein neuer Aktenvermerk nötig.

Dienstgeberzuschlag (DZ) 2024

Der Dienstgeberzuschlag (DZ), auch unter der Bezeichnung Kammerumlage 2 bekannt, sinkt 2024 in allen Bundesländern. Dies resultiert aus der Reduktion des Bundesanteils (Wirtschaftskammer Österreich) um 0,02 Prozentpunkte. Zusätzlich werden die Landeskammeranteile in Niederösterreich, Salzburg (um jeweils 0,01 Prozentpunkte) und in Vorarlberg (um 0,02 Prozentpunkte) gesenkt. Es gelten für 2024 folgende Prozentsätze:

| Burgenland 0,40 % |

OÖ 0,32 % |

Tirol 0,39 % |

| Kärnten 0,37 % |

Salzburg 0,36 % |

Vorarlberg 0,33 % |

| NÖ 0,35 % |

Steiermark 0,34 % |

Wien 0,36 % |

Dienstwohnung m2-Richtwerte ab 2024

Die m2-Richtwerte für die Wohnraumbewertung erhöhen sich mit 01.01.2024 auf folgende Beträge:

| Burgenland EUR 6,09 |

OÖ EUR 7,23 |

Tirol EUR 8,14 |

| Kärnten EUR 7,81 |

Salzburg EUR 9,22 |

Vorarlberg EUR 10,25 |

| NÖ EUR 6,85 |

Steiermark EUR 9,21 |

Wien EUR 6,67 |

E

E-Card-Service-Entgelt

Einhebung im November 2024 (Gebühr im Voraus für 2025): EUR 13,80

Laut § 4c Sachbezugswerteverordnung (in der bisherigen Fassung) ist der Kostenersatz oder die Kostentragung des/der Arbeitgeber:in für das Aufladen eines Firmenelektroautos mit einer Ladeeinrichtung des/der Arbeitnehmer:in abgabenfrei

- bis zum „amtlichen“ Strompreis (2023: 22,247 Cent/kWh, 2024: 33,182 Cent/kWh), wenn die Ladeeinrichtung die Zuordnung der Lademenge zum KFZ sicherstellt („intelligente Wallbox“) oder

- bis zu EUR 30,- pro Kalendermonat, wenn die Lademenge dem KFZ nicht zugeordnet werden kann (Übergangsregelung für 2023 bis 2025).

Eine

Änderung der Sachbezugswerteverordnung (BGBl. II Nr. 504/2022 vom 30.12.2022) sieht vor, dass der Nachweis der Lademengenzuordnung rückwirkend per 01.01.2023 auch auf andere Weise als durch die Ladeeinrichtung (zB durch das KFZ selbst, durch einen Chip oä) zugelassen wird (neue Formulierung: „beim Aufladen durch den/die Arbeitnehmer:in an einer nicht öffentlichen Ladestation die nachweisliche Zuordnung der Lademenge zu diesem Kraftfahrzeug sichergestellt wird“).

Update: Neue Regelung für geleaste Ladeeinrichtung (zB Wallbox)

Die Sachbezugswerteverordnung sieht in der Fassung der jüngsten Änderung (01.01.2024) eine Regelung für jene Fälle vor, in denen der/die Arbeitgeber:in ein Ladegerät least und dem/der Arbeitnehmer:in für das Aufladen eines Firmenelektroautos zur Verfügung stellt. Für die Beurteilung der Abgabenfreiheit ist auf jene Anschaffungskosten abzustellen, welcher der Berechnung der Leasingrate zugrunde liegen:

- Überschreiten diese Anschaffungskosten den Betrag von EUR 2.000,- nicht, dann liegt auch im Falle des Leasings kein „Ladegeräte-Sachbezug“ vor.

- Liegen die Anschaffungskosten über diesem Freibetrag von EUR 2.000,-, so ist der prozentuell zu erfassende Überschreitungsbetrag auf die Leasingrate umzulegen und abgabenpflichtig zu stellen.

Elternkarenz

Kürzung der Grundanspruchsdauer auf Karenz

Seit 01.11.2023 ist der gesetzliche Anspruch auf Elternkarenz um zwei Monate gekürzt (auf die Zeit bis zum 22. statt 24. Lebensmonat des Kindes), außer

- die Eltern teilen die Karenz unter sich auf (jeder Elternteil nimmt mindestens zwei Monate in Anspruch) oder

- es handelt sich um einen alleinerziehenden Elternteil; der Status „alleinerziehend“ liegt dann vor, wenn kein anderer Elternteil vorhanden bzw. feststellbar ist oder wenn der andere Elternteil nicht im selben Haushalt lebt. Entscheidend ist dabei der Zeitpunkt der Karenzmeldung an den/die Arbeitgeber:in.

Wünscht daher eine Person Elternkarenz von vornherein (also beginnend im Anschluss an die Mutterschutzfrist) für eine Dauer bis über den 22. Lebensmonat des Kindes hinaus, muss sie dem/der Arbeitgeber:in schriftlich bestätigen, dass sie alleinerziehend ist.

Wenn der/die Arbeitnehmer:in keine schriftliche Bestätigung über den Alleinerziehenden-Status vorlegt, ist der/die Arbeitgeber:in berechtigt, eine über den 22. Lebensmonat des Kindes hinausgehende Karenz abzulehnen. Gestattet der/die Arbeitgeber:in trotz fehlenden Anspruchs eine Karenz auch für den 23. und 24. Lebensmonat des Kindes, so handelt es sich arbeitsrechtlich gesehen um eine vertraglich vereinbarte Karenzierung mit folgenden Auswirkungen:

- Für die Zeit der vertraglichen Karenzierung gilt – nach Ablauf von vier Wochen ab Ende der gesetzlichen Karenz – kein Kündigungs- und Entlassungsschutz mehr.

- Die vertragliche Karenzierung ist mangels gegenteiliger Vereinbarung idR auf dienstzeitabhängige Ansprüche anzurechnen.

- Eine Kontrollsechstel-Nachzahlung (§ 77 Abs. 4a Z. 1 EStG) wird – sofern im selben Kalenderjahr nicht auch eine gesetzliche Karenzzeit liegt – durch die vertragliche Karenzierung nicht ausgeschlossen.

Hemmung von Verjährungs- und Verfallsfristen während Karenz

Im Mutterschutzgesetz und im Väter-Karenzgesetz ist seit 01.11.2023 vorgesehen, dass der Ablauf von gesetzlichen, kollektivvertraglichen und dienstvertraglichen Verjährungs- und Verfallsfristen für bei Karenzbeginn bereits erworbene Ansprüche bis zwei Wochen nach Ende der Karenz gehemmt wird. Damit soll sichergestellt werden, dass die mit der Kleinkindbetreuung belasteten Mütter oder Väter während der Karenz keine davor zustehenden Ansprüche durch Verjährung oder Verfall verlieren.

Elternteilzeit

Der äußerste Zeitrahmen für Elternteilzeiten wird – unabhängig von der Betriebsgröße und der Dauer der Betriebszugehörigkeit – vom siebenten auf das achte Lebensjahr des Kindes ausgedehnt. Im Detail ist allerdings zu unterscheiden:

Anspruchs-Elternteilzeit: Die Höchstdauer erstreckt sich bis zum achten Lebensjahr des Kindes (Rahmenzeitraum), innerhalb dieses Zeitrahmens beträgt sie aber maximal sieben Jahre, wobei auf die sieben Jahren folgende Zeiten angerechnet (dh vom Sieben-Jahre-Kontingent abgezogen) werden:

- Beschäftigungsverbot (Mutterschutz) nach der Geburt für dieses Kind,

- gesetzliche Elternkarenzen von Mutter und Vater für dieses Kind (nicht hingegen zB eine Bildungskarenz)

Die Zeitspanne zwischen der Vollendung des siebenten Lebensjahres und einem allfälligen späteren Schuleintritt des Kindes wird hingegen hinzuaddiert und erhöht somit die Anspruchsdauer.

Vereinbarungs-Elternteilzeit: Die Höchstdauer erstreckt sich ebenfalls bis zum achten Lebensjahr des Kindes, und dies sogar ohne die bei der Anspruchs-Elternteilzeit vorgesehene Anrechnung von Mutterschutz- und Elternkarenzzeiten. Die Vereinbarungs-Elternteilzeit kann daher auch als „Lückenfüller“ für das achte Lebensjahr des Kindes genutzt werden, wenn die Anspruchs-Elternteilzeit bereits ausgeschöpft ist. Allerdings ist die Vereinbarungs-Elternteilzeit aus Arbeitnehmer:innensicht schwerer durchsetzbar (bei Uneinigkeit muss der/die Arbeitnehmer:in die Elternteilzeit bei Gericht einklagen).

Epidemiegesetz

Durch höchstgerichtliche Entscheidungen wurde geklärt, dass die Regelung zur Entgeltrückerstattung bei Absonderungen (§ 32 Epidemiegesetz)

- auch bei in Österreich beschäftigten Arbeitnehmern mit ausländischem Wohnsitz (z.B. Grenzgänger aus Ungarn, Slowenien, Italien etc.) anwendbar ist (EuGH 15.06.2023, C-411/22),

- auch die Arbeitgeberbeiträge zur Arbeitslosenversicherung umfasst (VwGH 07.09.2023, Ro 2023/09/0004).

Der Erlass des Sozialministeriums (aus dem Sommer 2020) und die darauf beruhende Vollzugspraxis der Bezirksverwaltungsbehörden (Magistrat bzw. BH), nur österreichische Absonderungsbescheide und ausschließlich die im ASVG genannten Sozialversicherungsbeiträge (Kranken-, Unfall-, Pensionsversicherung) anzuerkennen, waren somit gesetzwidrig.

Für rechtskräftig abgeschlossene Corona-Absonderungsfälle aus der Vergangenheit kommt die Rechtsprechung allerdings zu spät. Bei künftigen Absonderungen (zB bei Masern), sei es im Inland oder im Ausland können österreichische Unternehmen aber jedenfalls die Erstattung der Entgeltfortzahlung zuzüglich der arbeitgeberseitigen SV-Beiträge (inklusive der Arbeitslosenversicherungsbeiträge geltend machen.

Entlastungswoche für Pflegepersonal

Die für Pflegekräfte ab einem Alter von 43 Jahren vorgesehene Entlastungswoche (§ 3a des Bundesgesetzes über Schutzmaßnahmen für das Krankenpflegepersonal) richtet sich ab 01.01.2024 nicht mehr generell nach dem Kalenderjahr, sondern nach dem individuellen Urlaubsjahr (idR also nach dem Arbeitsjahr gemäß Eintrittsstichtag, außer es erfolgte eine Umstellung auf Kalenderjahr oder einen anderen Jahreszeitraum wie zB Geschäftsjahr). Für ein sich ergebendes „Rumpfjahr“ (Zeitraum zwischen 01.01.2024 und dem Beginn des nächsten Urlaubsjahres) gebührt ein aliquoter Teil der Entlastungswoche.

Existenzminimum 2024

Lohnpfändungswerte im Jahr 2024:

| |

monatlich |

wöchentlich |

täglich |

| Allgemeiner Grundbetrag |

EUR 1.217,- |

EUR 284,- |

EUR 40,- |

| Erhöhter allg. Grundbetrag |

EUR 1.420,- |

EUR 331,- |

EUR 47,- |

| Unterhaltsgrundbetrag (max. 5-mal) |

EUR 243,- |

EUR 56,- |

EUR 8,- |

| Höchstberechnungsgrundlage |

EUR 4.860,- |

EUR 1.135,- |

EUR 162,- |

| Absolutes Existenzminimum bei normaler Exekution |

EUR 608,50 |

EUR 142,- |

EUR 20,- |

| Absolutes Existenzminimum bei Unterhaltsexekution |

EUR 456,38 |

EUR 106,50 |

EUR 15,- |

Link zu den

Lohnpfändungstabellen für 2024

F

Familienbonus Plus

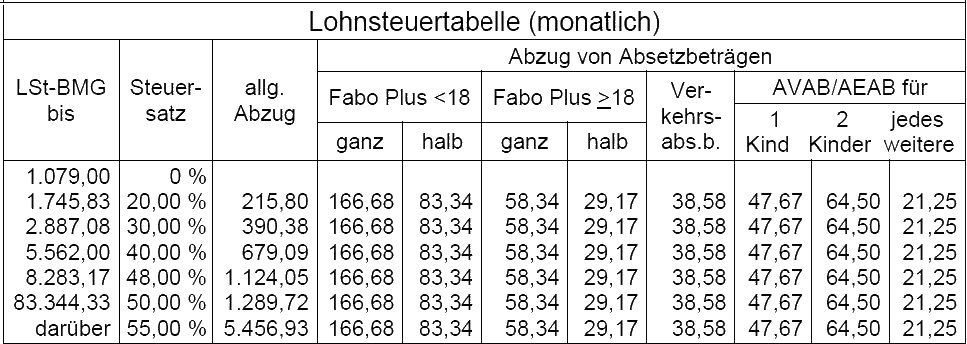

Im Rahmen des Start-Up-Förderungsgesetzes wurde mittels eines kurzfristigen Ergänzungsantrags beschlossen, dass mit Wirkung ab 01.01.2024 der Familienbonus Plus für Kinder ab 18 Jahren von EUR 54,18 auf EUR 58,34 (monatlich) erhöht wird. Der Familienbonus Plus bei unter 18-jährigen Kindern (EUR 166,68) bleibt hingegen unverändert. In der Lohnsteuertabelle ist die Änderung bereits eingearbeitet.

Siehe auch unter dem Stichwort „Lohnsteuertabelle“

Familienhospizkarenz

Für den Anspruch auf Familienhospizkarenz bzw. Familienhospizteilzeit zur Begleitung eines schwersterkrankten Kindes war es bislang erforderlich, dass ein gemeinsamer Haushalt mit dem Kind besteht. Diese Voraussetzung wurde per 01.11.2023 ersatzlos gestrichen. Somit ist auch ein vom Kind getrennt lebender Elternteil (zB nach Scheidung) anspruchsberechtigt (§ 14b AVRAG).

Familienzeitbonus

Die finanzielle Unterstützung von Vätern für die Familienzeit („Papamonat“) ist mit Wirkung ab 01.11.2023 betraglich verdoppelt worden. Daraus ergibt sich unter Berücksichtigung der jährlichen Aufwertung im Kalenderjahr 2024 ein Betrag von EUR 52,46 täglich (Familienleistungs-Valorisierungsverordnung 2024).

Flexible Kapitalgesellschaft

Mit Wirkung ab 01.01.2024 wird in Österreich eine neue Gesellschaftsform eingeführt: Flexible Kapitalgesellschaft (Flexible Company, kurz FlexCo). Die neue Gesellschaftsform soll Vorteile der GmbH und der Aktiengesellschaft miteinander verbinden und insbesondere für Start-Up-Unternehmen eine interessante Alternative bieten. Gesetzliche Grundlage ist das Flexible-Kapitalgesellschafts-Gesetz (FlexKapGG). In sämtlichen Fällen, in denen dieses Gesetz keine abweichenden Regelungen trifft, gelten die für die GmbH anzuwendenden Bestimmungen des GmbH-Gesetzes.

G

Geringfügigkeitsgrenze 2024

| monatliche Geringfügigkeitsgrenze |

EUR 518,44 |

| tägliche Geringfügigkeitsgrenze |

entfallen (seit 01.01.2017) |

| Grenzwert für pauschale DG-Abgabe (19,4 %) |

EUR 777,66 |

| Selbstversicherung (§ 19a ASVG) monatlich |

EUR 73,20 |

Grenzgänger:innen (DBA Deutschland)

Die Grenzgänger:innen-Regelung im Doppelbesteuerungsabkommen (DBA) Deutschland wird mit Wirkung ab 01.01.2024 geändert, was Auswirkungen ua auch auf Home-Office-Tätigkeiten hat: Die Besteuerung kommt ausschließlich dem Ansässigkeitsstaat zu (also auch für Tätigkeitstage im anderen Staat), wenn der/die Arbeitnehmer:in

- den Hauptwohnsitz in Grenznähe hat und

- die Tätigkeit „üblicherweise“ in Grenznähe ausübt.

Somit ist die Grenzgänger:innen-Eigenschaft – anders als bisher – auch dann erfüllt, wenn die Tätigkeit an mehr als 45 Tagen im Home-Office ausgeübt wird. Die tägliche Rückkehr (dh das grenzüberschreitende Pendeln zwischen Home-Office und Betrieb) ist kein Kriterium mehr.

Als „Grenznähe“ gilt ein Grenzstreifen von 30 Kilometern Luftlinie beiderseits der Staatsgrenze. „Üblicherweise“ in Grenznähe bedeutet, dass max. 45 Arbeitstage im Kalenderjahr oder max. 20 % im Betrachtungszeitraum (zB bei unterjährigen Beschäftigungen) außerhalb des „Grenzstreifens“ gearbeitet werden darf, ohne dass die Anwendbarkeit dieser Regelung verloren geht.

H

Hinweisgeber:innenschutzgesetz

Mit 17.12.2023 ist die Frist zur Einrichtung eines internen Meldesystems nach dem Hinweisgeber:innenschutzgesetz auch für Unternehmen mit 50 bis 249 Arbeitnehmer:innen abgelaufen. Unternehmen mit 250 oder mehr Arbeitnehmer:innen waren dazu bereits seit 25.08.2023 verpflichtet.

Das Hinweisgeber:innenschutzgesetz bezieht sich auf folgende Bereiche: Öffentliches Auftragswesen, Finanzdienstleistungen, Finanzprodukte, Finanzmärkte, Verhinderung von Geldwäsche und Terrorismusbekämpfung, Verkehrssicherheit, Umweltschutz, Strahlenschutz, Produktsicherheit, Lebensmittelsicherheit, Tiergesundheit und Tierschutz, Öffentliche Gesundheit, Verbraucher:innenschutz, Schutz der Privatsphäre, Verhinderung von Straftaten nach den §§ 302 bis 309 Strafgesetzbuch (zB Korruption).

Für Unternehmen, die die Pflicht zur Einrichtung einer internen Meldestelle nicht erfüllen, ist im Gesetz zwar keine Strafsanktion vorgesehen, allerdings können sich Hinweisgeber:innen diesfalls ohne weitere Voraussetzungen direkt an externe Behörden (zB Strafgericht, Bundesamt für Korruptionsprävention und Korruptionsbekämpfung) wenden. Um dies zu vermeiden, liegt es daher im eigenen Interesse des Unternehmens, eine möglichst leicht zugängliche interne Meldemöglichkeit zu schaffen, um allfällige Rechtsverstöße unternehmensintern abklären zu können.

Höchstbeitragsgrundlage 2024

Höchstbeitragsgrundlage

- täglich EUR 202,-

- monatlich EUR 6.060,- (für freie Dienstnehmer:innen ohne SZ: EUR 7.070,-)

- Sonderzahlungen (jährlich) EUR 12.120,-

Home-Office (Arbeitsrecht und Steuerrecht)

Die von politischer Seite im Jahr 2023 angekündigte Überarbeitung der gesetzlichen Rahmenbedingungen für Home-Office wurde nicht in die Tat umgesetzt:

- Die arbeitsrechtlichen Regelungen (insbesondere § 2h AVRAG) bleiben vorerst unverändert. Die mehrfach angedachte Ausweitung der arbeitsrechtlichen Home-Office-Definition auf weitere Orte außerhalb der eigenen „vier Wände“ (zB Einbeziehung des Arbeitens von unterwegs im Zug oder vom Ferienort aus) bleibt daher weiterhin abzuwarten.

- Die abgabenrechtlichen Home-Office-Regelungen, die gesetzlich ursprünglich bis 31.12.2023 befristet waren (bezüglich Home-Office-Pauschale, steuerliche Abzugsfähigkeit von ergonomischem Mobiliar etc.) wird unbefristet verlängert und somit ins Dauerrecht überführt.

Home-Office im Ausland (Sozialversicherung)

Eine EU-Rahmenvereinbarung sieht mit Wirkung ab 01.07.2023 die Möglichkeit von vereinfachten Ausnahmeanträgen für die SV-Zuständigkeit bei grenzüberschreitender Telearbeit (Home-Office) vor: Wenn Arbeitgeber:in-Sitz und Arbeitnehmer:in-Wohnort in unterschiedlichen Staaten liegen, besteht bei einem Telearbeitsausmaß unter 50 % der Gesamtarbeitszeit die Möglichkeit, die (Weiter)Geltung der Sozialversicherung im Staat des Arbeitgeber:in-Sitzes zu beantragen. Diese Ausnahmeoption ist aber nur dann anwendbar, wenn nicht mehr als zwei Staaten beteiligt sind (sobald ein dritter Staat involviert ist, scheidet diese Option aus). Die Anwendung kann zunächst für höchstens drei Jahre beantragt werden, danach sind aber Verlängerungsanträge möglich.

Das Abkommen wurde bisher (Stand 28.12.2023) von folgenden Staaten unterzeichnet: Belgien, Deutschland, Finnland, Frankreich, Kroatien, Liechtenstein, Luxemburg, Malta, Niederlande, Norwegen, Österreich, Polen, Portugal, Schweden, Schweiz, Slowakei, Slowenien, Spanien, Tschechien. Von Österreichs Nachbarstaaten fehlen somit nur (noch) Ungarn und Italien.

Der Antrag ist von dem/der Arbeitgeber:in im Einvernehmen mit dem/der Arbeitnehmer:in bei der zuständigen Stelle jenes Staates zu stellen, dessen Rechtsvorschriften anwendbar sein sollen. Zuständige Stelle in Österreich:

Dachverband der Sozialversicherungen

Abteilung für europäische und internationale Sozialversicherung

Kundmanngasse 21

1030 Wien

Link zum Online-Antrag

K

Karenz

Siehe unter den Stichwörtern „Elternkarenz“, „Pflegekarenz“ und „Familienhospizkarenz“

Kinderbetreuungskosten

Beim abgabenfreien Zuschuss für Kinderbetreuungskosten (§ 3 Abs. 1 Z. 13 lit. b EStG) bringt das Progressionsabgeltungsgesetz 2024 (BGBl. I 153/2023 vom 22.12. 2023) ab 01.01.2024 folgende Änderungen:

- Erhöhung des bisher abgabenfreien Höchstbetrags von EUR 1.000,- auf EUR 2.000,- pro Kalenderjahr.

- Anhebung der Kinder-Altersgrenze von 10 auf 14 Jahre (dieses Alter darf bei Beginn des Kalenderjahres noch nicht erreicht sein, damit die Befreiung zusteht).

- Anders als bisher sind auch Direktzahlungen an die Arbeitnehmer abgabenfrei, sofern diese belegmäßig nachgewiesen werden (bis 31.12.2023 waren nur Direktverrechnungen mit der Kinderbetreuungseinrichtung oder Gewährung von Kinderbetreuungsgutscheinen abgabenfrei).

Kinderreha - Karenz

Seit 01.11.2023 gibt es einen Anspruch auf Karenz für die notwendige Begleitung unter 14-jähriger Kinder (leibliche Kinder, Adoptiv-/Pflegekinder, leibliche Kinder des/der Partner:in) zu behördlich bewilligten stationären Rehabilitationsaufenthalten. Der Anspruch auf eine solche „Kinderreha-Karenz“ besteht für bis zu vier Wochen pro Kalenderjahr (§ 14e AVRAG). Erfasst sind Fälle der Rehabilitation von Kindern nach einer Erkrankung oder einem Unfall, aber auch von Kindern mit Behinderungen, die eine schwere gesundheitliche Beeinträchtigung mit sich bringen.

Ab Bekanntgabe der geplanten „Kinderreha-Karenz“ bis vier Wochen nach deren Ende besteht ein besonderer Kündigungs- und Entlassungsschutz (vergleichbar wie bei einer Familienhospizkarenz), d.h. eine Arbeitgeber:in-Kündigung oder Entlassung ist innerhalb dieses Zeitraumes nur nach vorheriger Zustimmung des Arbeits- und Sozialgerichts zulässig.

Für die Behandlung der „Kinderreha-Karenz“ in der Gehalts- und Lohnverrechnung sind folgende Grundsätze zu beachten:

- Der Zeitraum der „Kinderreha-Karenz“ zählt mangels gesetzlicher Sonderregel für dienstzeitabhängige Ansprüche mit und es wächst auch ein ungekürzter Urlaubsanspruch an.

- Sonderzahlungen können hingegen aliquot gekürzt werden, sofern der Kollektivvertrag nichts Abweichendes vorsieht.

- Betriebliche Vorsorgebeiträge (Abfertigung Neu) sind für die Zeit einer „Kinderreha-Karenz“ nicht zu entrichten.

- Im Meldewesen der Sozialversicherung gibt es die neue Karenzart „Pflegekarenzgeld während Freistellung wegen Kinderrehabilitation“.

Der/Die Arbeitnehmer:in kann für die Dauer der „Kinderreha-Karenz“ (bis zu vier Wochen pro Kalenderjahr) Pflegekarenzgeld beim Sozialministeriumservice beantragen (§ 21c Abs. 3b Bundespflegegeldgesetz). In diesem Fall ist der/die Arbeitnehmer:in aufgrund des Pflegekarenzgeldbezugs kranken- und pensionsversichert.

Kommunalsteuer bei Arbeitskräfteüberlassung

In der am 26.01.2023 kundgemachten Information zur Kommunalsteuer des BMF wurde festgehalten, dass die Sechs-Monate-Frist für die Überlassung nicht mitarbeiter:innen-, sondern firmenbezogen zu berechnen ist.

Beispiel 1: Mitarbeiter A wird ab 01.07.2023 an die Kundin K in Österreich für acht Monate überlassen. Ab 01.01.2024 ist die Kommunalsteuer an die Gemeinde der Beschäftigenden abzuführen. Am 01.03.2024 wird eine weitere Mitarbeiterin B an die Kundin K überlassen. Die Kommunalsteuer ist (auch bezüglich dieser Mitarbeiterin) sofort an diese Gemeinde abzuführen.

Beispiel 2: Mitarbeiterin C wird ab 01.07.2023 an den Kunden D in Deutschland für acht Monate überlassen. Ab 01.01.2024 ist die Mitarbeiterin C kommunalsteuerfrei abzurechnen. Am 01.03.2024 wird ein weiterer Mitarbeiter E an den Kunden D überlassen. Der Mitarbeiter E ist sofort KommSt-frei abzurechnen, da die Sechs-Monate-Frist durch die Überlassung der Mitarbeiterin C schon erfüllt ist.

Konkurrenzklausel Entgeltgrenze 2024

Für die Anwendbarkeit einer Konkurrenzklausel bei Beendigung des Dienstverhältnisses gelten im Jahr 2024 folgende Monatsentgeltgrenzen:

Konkurrenzklausel-Vereinbarung abgeschlossen

- ab 29.12.2015 EUR: 4.040,- (exkl. anteilige SZ)

- zwischen 17.03.2006 u. 28.12.2015 EUR 3.434,- (inkl. anteilige SZ)

- bis zum 16.03.2006 keine Entgeltgrenze

Kündigungsfristen für Arbeiter im Hotel- und Gastgewerbe

Die Rechtslage bezüglich Kündigungen von Arbeitern im Hotel- und Gastgewerbe ist leider immer noch ungeklärt. Die bereits vor einem Jahr geschilderte Problematik ist daher nach wie vor aufrecht. Praktische Empfehlungen für die Übergangszeit, aufgrund der derzeitigen „Pattsituation“, bis zur endgültigen rechtlichen Klärung:

Bei

Neueintritten von Arbeiter:innen im Hotel und Gastgewerbe:

- Vereinbarung einer Befristung bei zeitlich begrenztem Personalbedarf oder

- „kombinierte“ dienstvertragliche Formulierung zur Kündigung, dh einerseits Verweis auf die 14-tägige Kündigungsfrist laut KV und andererseits Festlegung von 15./Letzten des Kalendermonats als Kündigungstermin für den Fall, dass die Rechtsprechung den Saisoncharakter letztlich verneinen sollte.

Bei

Beendigung von Arbeiter:innen-Dienstverhältnissen im Hotel und Gastgewerbe:

- Es sollte versucht werden, eine einvernehmliche Auflösung zu erzielen;

- falls keine einvernehmliche Auflösung gelingt, sollte vorsichtshalber die gesetzliche Kündigungsfrist (zum vorgesehenen Kündigungstermin) angewendet werden.

Kurzarbeit

Kurzarbeit ab 01.10.2023

Mit 1.10.2023 ist ein neues Kurzarbeitsmodell in Kraft getreten. Die Beihilfe orientiert sich am anteiligen Arbeitslosengeld für die ausgefallene Arbeitsstunde. Die Arbeitgeber:innen-Mehrkosten zur Sozialversicherung werden ab dem vierten Kurzarbeitsmonat (§ 37b Abs. 3 AMSG) ersetzt. Die strenge Arbeitsmarktprüfung (Prüfung, ob es in der Region ausreichende und gleichwertige Stellenangebote gibt) entfällt in den ersten drei Monaten in Kurzarbeit. Für die wirtschaftliche Notwendigkeit der Kurzarbeit gelten allerdings strengere Kriterien. Für alle Unternehmen beträgt die Mindestarbeitszeit zwischen 10 % und 90 %.

Die Mitarbeiter:innen erhalten während der Kurzarbeit mindestens 88 % vom Bruttoentgelt für die Normalarbeitszeit vor der Kurzarbeit, und zwar prinzipiell unabhängig von den monatlich tatsächlich geleisteten Stunden (Bruttoersatzrate statt der Nettogarantie der Corona-Kurzarbeit). Als Bemessungsgrundlage für die Ermittlung des für die Normalarbeitszeit gewährten Entgelts gilt der Gesamtdurchschnitt der letzten drei Kalendermonate (exklusive allfälliger weitergewährter Sachbezüge). Bei Provisionen ist der Schnitt der letzten 12 Monate heranzuziehen, wenn die letzten drei Monate nicht

repräsentativ sind. Davon abweichend sind zusätzlich insbesondere folgende Entgeltbestandteile in die Berechnungsgrundlage einzubeziehen:

- Bei Beginn der Kurzarbeit nicht widerrufene Überstundenpauschalen,

- unwiderrufliche Überstundenpauschalen und

- Anteile von All-in-Entgelten, die der Abgeltung allfälliger Überstunden gewidmet sind.

L

Lohnpfändungswerte

Siehe unter „Existenzminimum“

Lohnsteuertabelle für 2024

Mit Wirkung ab 01.01.2024 gibt es wieder neue Lohnsteuertabellen, da der Prozentsatz für die dritte Tarifstufe (von 41 % auf 40 %) sinkt und die Grenzbeträge für die Tarifstufen sowie einige Absetzbeträge valorisiert werden (Progressionsabgeltungsgesetz 2024).

Nachfolgend finden Sie die monatliche Lohnsteuertabelle für Arbeitnehmer:innen für das Kalenderjahr 2024:

M

Mitarbeiter:innen-Prämie 2024

Im Kalenderjahr 2024 ist es unter bestimmten Formalvoraussetzungen möglich, Prämien für Mitarbeiter:innen bis zur Höhe von EUR 3.000,00 pro Arbeitnehmer abgabenfrei zu gewähren (§ 124b Z. 447 EStG). Die Befreiung gilt für alle Lohnabgaben (Lohnsteuer, Sozialversicherung, betriebliche Vorsorge, DB, DZ, KommSt). Von der politischen Intention her handelt es sich um eine Nachfolgeregelung der „Teuerungsprämie“ (2022 und 2023), allerdings unter formal sehr erschwerten Bedingungen.

Wichtige formale Voraussetzung: Die Regelung gilt nur für Mitarbeiter:innen-Prämien, die in einer der folgenden lohngestaltenden Vorschriften vorgesehen sind:

- im Kollektivvertrag, oder

- in einer Betriebsvereinbarung (zwischen Arbeitgeber:in und Betriebsrat), wenn

- diese auf Grundlage einer ausdrücklichen kollektivvertraglichen Ermächtigung abgeschlossen wird oder

- in der betreffenden Branche kein kollektivvertragsfähiger Arbeitgeber:innen-Verband existiert (in der Praxis betrifft das zB viele Vereine) und die Betriebsvereinbarung von der zuständigen Gewerkschaft mitunterfertigt wird (vgl. Randzahl 10735c der Lohnsteuerrichtlinien), oder

- in betriebsratslosen Betrieben: in einer vertraglichen Vereinbarung für alle Arbeitnehmer:innen, wenn es eine kollektivvertragliche Ermächtigung für eine Betriebsvereinbarung gibt oder es sich um eine Branche handelt, in der kein kollektivvertragsfähiger Arbeitgeber:innen-Verband existiert.

Das bedeutet:

In Branchen, in denen es einen Arbeitgeber:innen-Verband gibt (somit bei allen Betrieben, die Mitglied in der Wirtschaftskammer, einer anderen Kammer oder einer freiwilligen Interessensvereinigung sind),

können abgabenfreie Prämien für Mitarbeiter:innen im Jahr 2024 ausschließlich durch Kollektivvertrag festgelegt werden.

Wenn also ein Arbeitgeber:innen-Verband vorhanden ist, aber ein Kollektivvertrag fehlt bzw. der Kollektivvertrag diese Prämien weder direkt noch in Form einer Delegierung an die Betriebsvereinbarung regelt, fallen Betriebe und Arbeitnehmer:innen hinsichtlich der Abgabenbefreiung für Mitarbeiter:innen-Prämien im Jahr 2024 völlig „durch den Rost“.

Es muss sich – so wie schon bei den Teuerungsprämien für 2022 und 2023 – um zusätzliche Zahlungen handeln, die bisher nicht gewährt wurden (wobei 2022 bzw. 2023 gewährte Teuerungsprämien unschädlich sind). Für sich alleine oder zusammen mit einer steuerfreien Mitarbeiter:innen-Gewinnbeteiligung (§ 3 Abs. 1 Z. 35 EStG) darf das steuerfreie Ausmaß der „Mitarbeiter:innen-Prämie“ den Jahresfreibetrag von EUR 3.000,- nicht überschreiten.

O

ORF-Beitrag

Das ORF-Beitrags-Gesetz (BGBl. I Nr. 112/2023) sieht vor, dass der ORF-Beitrag ab 2024 die bisherige GIS-Gebühr ersetzt. Der ORF-Beitrag beträgt monatlich EUR 15,30 (Bundesanteil) zuzüglich einem Landesanteil im Burgenland, in Kärnten, in der Steiermark und in Tirol. Der ORF-Beitrag fällt prinzipiell pro Haushalt und

im betrieblichen Bereich pro Gemeinde an,

in der eine kommunalsteuerliche Betriebsstätte liegt und in der im vorangegangenen Jahr Kommunalsteuer zu entrichten war.

Übersteigt die Kommunalsteuer-Bemessungsgrundlage des Vorjahres in der jeweiligen Gemeinde bestimmte Grenzwerte, vervielfacht sich die Anzahl der zu entrichtenden ORF-Beiträge.

So sieht die Staffelung

- bis EUR 1,6 Mio. einen ORF-Beitrag,

- ab EUR 1,6 Mio. zwei ORF-Beiträge,

- ab EUR 3 Mio. sieben ORF-Beiträge,

- ab EUR 90 Mio. 50 ORF-Beiträge

vor. Abhängig von der Vorjahres-Lohnsumme können auf diese Weise bis zu 50 ORF-Beiträge pro Gemeinde anfallen. Insgesamt sind aber maximal 100 ORF-Beiträge österreichweit vom Unternehmen zu entrichten.

Kommunalsteuerpflichtige Unternehmen erhalten ab Ende April 2024 Zahlungsaufforderungen von der ORF Beitrags Service GmbH. Einige Betriebsformen sind grundsätzlich von der Entrichtung der Kommunalsteuer befreit. Dazu zählen zB: Körperschaften, Personenvereinigungen oder Vermögensmassen, soweit sie mildtätigen Zwecken und/oder gemeinnützigen Zwecken auf dem Gebiet der Gesundheitspflege, Kinder-, Jugend-, Familien-, Kranken-, Behinderten-, Blinden- und Altenfürsorge dienen.

P

Pauschale Dienstgeberabgabe

Die pauschale Dienstgeberabgabe bei geringfügig Beschäftigten wird ab 01.01.2024 von 16,4 % auf 19,4 % angehoben (Budgetbegleitgesetz 2024, BGBl. I Nr. 152/2023 vom 22.12.2023). Die Dienstgeberabgabe ist (so wie bisher) immer dann zu entrichten, wenn die Summe der laufenden Beitragsgrundlagen aller im Unternehmen tätigen geringfügig Beschäftigten die 1,5-fache Geringfügigkeitsgrenze (Wert für 2024: EUR 777,66) übersteigt.

Pensionsabfindung

Der Grenzbetrag für die begünstigte Besteuerung von Pensionsabfindungen (Hälftesteuersatz) erhöht sich ab 01.01.2024 auf EUR 15.600,-.

Pensionsalter für Frauen

Siehe unter dem Stichwort „Regelpensionsalter für Frauen“

Pensionsbeiträge für erwerbstätige Pensionist:innen

Eine Gesetzesnovelle zum ASVG sieht vor, dass arbeitende Pensionist:innen in den Jahren 2024 und 2025 bis zur doppelten Geringfügigkeitsgrenze keine Pensionsversicherungsbeiträge entrichten müssen. Die diesbezüglichen Beiträge werden vom Bund aus Budgetmitteln übernommen. Dies soll einen Anreiz für Pensionsbezieher:innen zum Arbeiten neben der Pension schaffen, um dem Fachkräftemangel entgegenzuwirken.

Die Regelung gilt für Pensionisten, die bereits das

Regelpensionsalter erreicht haben (Männer 65 Jahre, Frauen je nach Geburtsdatum 60, 60 ½ oder 61 Jahre)

und neben dem Pensionsbezug einer unselbständigen oder selbständigen

Erwerbstätigkeit nachgehen.

Allerdings gilt der Entfall der Pensionsversicherungsbeiträge nur

- für den DN-Anteil (10,25 %), dh die Pensionsbeiträge des/der Dienstgeber:in sind davon nicht betroffen und somit normal zu entrichten,

- für die laufenden Bezüge (also nicht für die Sonderzahlungen),

- bis zur doppelten Geringfügigkeitsgrenze (im Jahr 2024 daher bis zu einer monatlichen Beitragsgrundlage von EUR 1.036,88), dh für einen darüber liegenden Beitragsgrundlagenteil sind die Pensionsversicherungsbeiträge ganz normal zu entrichten.

Um den SV-Träger:innen und Lohnsoftwarehersteller:innen ein ausreichendes Zeitfenster für die IT-mäßige Umsetzung der sehr kurzfristig beschlossenen Gesetzesnovelle einzuräumen, kann für die Monate Jänner bis März 2024 eine rückwirkende Anpassung (Aufrollung) erfolgen.

Die Einkommensteuer ist von der Begünstigung nicht betroffen. Das neben der Pension bezogene Aktiveinkommen wird daher im Regelfall bei der Pflichtveranlagung zu einer Steuernachzahlung führen.

Ergänzender Hinweis: Von der gegenständlichen Sonderregelung für 2024 und 2025 für erwerbstätige Pensionsbezieher:innen zu unterscheiden ist die – schon bisher bestehende und unverändert weitergeltende – Halbierung der Pensionsbeiträge (sowohl des DN- als auch des DG-Anteils) für erwerbstätige „Pensionsaufschiebende“, also jenen Personen, die trotz erreichten Regelpensionsalters noch keine Pension beziehen („Alterspensionsbonus“ gemäß § 51 Abs. 7 ASVG).

Pflegefreistellung

Erweiterung des Kreises der zu pflegenden Personen

Seit 01.11.2023 gelten gelockerte Voraussetzungen für die Inanspruchnahme der Pflegefreistellung wegen der

notwendigen Pflege einer erkrankten Person (§ 16 Abs. 1 Z. 1 UrlG):

- Bei den im § 16 UrlG angesprochenen „nahen Angehörigen“ (Ehegatt:in, eingetragene:r Partner:in, Lebensgefährt:in, Großeltern, Eltern, Kind, Adoptivkind, Pflegekind, Stiefkind, Enkelkind) ist eine Pflegefreistellung künftig auch dann möglich, wenn kein gemeinsamer Haushalt besteht (zB Pflege der erkrankten Mutter durch die bereits ausgezogene erwachsene Tochter).

- Zusätzlich wird der Kreis der potentiellen „Pfleglinge“ erweitert: Pflegefreistellung gibt es auch zur Pflege von Personen im gemeinsamen Haushalt, die keine nahen Angehörigen im vorstehenden Sinne sind (zB Mitbewohner:in in einer Wohngemeinschaft).

Motivkündigungsschutz

Neu eingeführt wurde mit 01.11.2023 außerdem ein Motivkündigungsschutz für Fälle einer Kündigung wegen der beabsichtigten oder tatsächlich in Anspruch genommenen Pflegefreistellung. Der/die Arbeitgeber:in muss eine Kündigung auf ein schriftliches Verlangen des/der Arbeitnehmer:in schriftlich begründen. Die Nichtausstellung einer von dem/der Arbeitnehmer:in verlangten schriftlichen Kündigungsbegründung hat auf die Rechtswirksamkeit der Kündigung keine Auswirkung, könnte aber im Falle eines nachfolgenden Gerichtsprozesses ein „schlechtes Licht“ auf den/die Arbeitgeber:in werfen.

Pflegekarenz und Pflegeteilzeit

Begründungspflicht bei Ablehnung

Wenn der/die Arbeitgeber:in eine von Arbeitnehmer:innenseite beantragte Pflegekarenz oder Pflegeteilzeit ablehnt, muss er/sie dies schriftlich begründen. Eine Sanktion für die Nichtabgabe einer Begründung ist allerdings im Gesetz nicht vorgesehen.

Motivkündigungsschutz

Seit 01.11.2023 gilt ein Motivkündigungsschutz für Fälle einer Kündigung wegen einer beabsichtigten oder tatsächlich in Anspruch genommenen Pflegekarenz oder Pflegeteilzeit. Der/die Arbeitgeber:in muss eine Kündigung auf ein schriftliches Verlangen des/der Arbeitnehmer:in schriftlich begründen. Die Nichtausstellung einer von Arbeitnehmer:innen verlangten schriftlichen Kündigungsbegründung hat auf die Rechtswirksamkeit einer Kündigung keine Auswirkung, könnte aber im Falle eines nachfolgenden Gerichtsprozesses ein „schlechtes Licht“ auf den/die Arbeitgeber:in werfen.

Zur Pflegekarenz siehe auch unter dem Stichwort „Verjährungs- und Verfallsfristen“

Pflegepersonal

Siehe unter dem Stichwort „Entlastungswoche für Pflegepersonal“

R

Regelpensionsalter für Frauen

Ab 2024 steigt das Regelpensionsalter für Frauen stufenweise jedes Jahr um 6 Monate. Daraus leitet sich – aufgrund einer gesetzlichen Klarstellung (BGBl. I Nr. 11/2023) – je nach Geburtsdatum das folgende Regelpensionsalter für Frauen ab:

| Geburtsdatum |

Regelpensionsalter |

| bis 31.12.1963 |

60 Jahre |

| 01.01.1964 bis 30.06.1964 |

60 ½ Jahre |

| 01.07.1964 bis 31.12.1964 |

61 Jahre |

| 01.01.1965 bis 30.06.1965 |

61 ½ Jahre |

| 01.07.1965 bis 31.12.1965 |

62 Jahre |

| 01.01.1966 bis 30.06.1966 |

62 ½ Jahre |

| 01.07.1966 bis 31.12.1966 |

63 Jahre |

| 01.01.1967 bis 30.06.1967 |

63 ½ Jahre |

| 01.07.1967 bis 31.12.1967 |

64 Jahre |

| 01.01.1968 bis 30.06.1968 |

64 ½ Jahre |

| ab 01.07.1968 |

65 Jahre |

S

SFN-Zuschläge / SEG-Zulagen

Im Rahmen des Progressionsabgeltungsgesetzes 2024 (BGBl. I 153/2023 vom 22.12. 2023) erfolgt eine Anpassung der steuerlichen Befreiungsregelung für Sonntags-, Feiertags-, Nachtzuschläge und Schmutz-, Erschwernis-, Gefahrenzulagen (§ 68 Abs. 1 EStG):

Der

monatliche Höchstbetrag für SFN-Zuschläge und SEG-Zulagen wird mit Wirkung ab 01.01.2024 von EUR 360,-

auf EUR 400,- angehoben.

T

Teuerungsprämie

Sofern eine

bis zum 15. Februar 2024 ausbezahlte Teuerungsprämie dem Kalenderjahr 2023 zugeordnet werden kann (aufgrund einer noch im Jahr 2023 getroffenen Vereinbarung), bestehen aus Sicht des BMF keine Bedenken gegen eine steuerfreie Auszahlung gemäß § 124b Z. 408 EStG (siehe dazu auch die Randzahl 631 der Lohnsteuerrichtlinien).

Praktischer Tipp: Um das Risiko späterer Diskussionen mit Lohnabgabenprüfer:innen zu verringern, ist eine Aufrollung der Teuerungsprämie ins Jahr 2023 zu empfehlen.

Teuerungsprämien, die dem Jahr 2023 (und damit der Befreiungsregelung des § 124b Z. 408 EStG) nicht zuordenbar sind (insbesondere bei einem Auszahlungszeitpunkt nach dem 15.02.2024), können nur dann steuerfrei abgerechnet werden, wenn sie die für

abgabenfreie Mitarbeiter:innen-Prämien im Jahr 2024 geltenden Voraussetzungen erfüllen (§ 124b Z. 447 EStG).

Näheres dazu siehe beim Stichwort „Mitarbeiter:innen-Prämie 2024“

Teilpension

Mit Wirkung ab 01.01.2024 wird § 27a AlVG (Teilpension – erweiterte Altersteilzeit) aus dem Gesetz gestrichen. Der Begriff „Teilpension“ entfällt. Die im bisherigen § 27a AlVG enthaltene Regelung wird in den § 27 AlVG verschoben. Inhaltlich ergibt sich dadurch keine Änderung, es handelt sich hinkünftig begrifflich um Altersteilzeit mit 100 % Aufwandsabgeltung für Personen, die die Anspruchsvoraussetzungen für eine Korridorpension erfüllen.

Dementsprechend werden die AMS-Teilpension-Formulare ab 01.01.2024 abgeschafft. Stattdessen sind die „normalen“ AMS-Altersteilzeit-Formulare zu verwenden.

U

Urlaubsersatzleistung

Der Verwaltungsgerichtshof hat in einem konkreten Fall, in dem ein:e Arbeitnehmer:in im selben Kalendermonat zwei aufeinanderfolgende geringfügige Beschäftigungen ausübte (bei verschiedenen Arbeitgeber:innen) und infolge einer Urlaubsersatzleistung (aus der ersten geringfügigen Beschäftigung) die monatliche Geringfügigkeitsgrenze überschritt, eine Vollversicherung bejaht (VwGH 20.12.2022, Ra 2021/08/0127).

Aber: Nach Ansicht der Österreichischen Gesundheitskasse (ÖGK) ist die VwGH-Entscheidung nur dann anzuwenden, wenn in Bezug auf den Arbeitnehmer:in mehr als ein geringfügiges Dienstverhältnis „im Spiel“ ist. Handelt es sich nur um ein einziges geringfügiges Dienstverhältnis, gilt daher laut ÖGK-Ansicht unverändert der bisherige Grundsatz, dass

ein geringfügiges Dienstverhältnis allein durch eine Urlaubsersatzleistung nicht in eine Vollversicherung „rutschen“ kann.

Urlaubsverjährung

Durch eine neue OGH-Entscheidung ist die jahrelange Judikatur-Divergenz zwischen OGH und EuGH zur Urlaubsverjährung endgültig beigelegt worden: Der OGH hat sich dem Standpunkt des EuGH angeschlossen, dass Urlaub im Regelfall

nur nach vorhergehender Vorwarnung des/der Arbeitgeber:in verjähren kann (OGH 27.06.2023, 8 ObA 23/23z).

Die Betriebe sollten daher einen entsprechenden „Work-Flow“ einrichten, der – zB drei Monate vor der drohenden Urlaubsverjährung – eine Information an den/die Arbeitnehmer:in vorsieht (zB persönliches Gespräch, individuelle Aufforderung per Mail, automatisierte elektronische Mitteilung, Andruck am Abrechnungsbeleg, oä). Neben dem genannten Formalismus (Hinweis bzw. Anbieten von Urlaubskonsum) ist natürlich auch erforderlich, dass ein Urlaubskonsum tatsächlich möglich ist.

Überstunden

Im Rahmen des Progressionsabgeltungsgesetzes 2024 (BGBl. I 153/2023 vom 22.12. 2023) erfolgt eine Anpassung der steuerlichen Befreiungsregelung für Überstundenzuschläge (§ 68 Abs. 2 EStG):

Der monatliche Höchstfreibetrag für die Steuerfreiheit von Überstundenzuschlägen (derzeit EUR 86,- für maximal 10 Überstunden) wird für die beiden Jahre

2024 und 2025 außertourlich auf einen Betrag von

EUR 200,- für maximal 18 Überstunden angehoben.

Ab 2026 soll der Freibetrag für Überstundenzuschläge (§ 68 Abs. 2 EStG) wieder auf EUR 120,- sinken und für maximal 10 Überstunden gelten.

V

Verjährungs- und Verfallsfristen

Seit 01.11.2023 gilt ua für Zeiträume einer gesetzlichen Elternkarenz, einer Pflegekarenz und einer Familienhospizkarenz eine Ablaufhemmung von Verjährungs- und Verfallsfristen. Das bedeutet, dass der Ablauf von gesetzlichen, kollektivvertraglichen und dienstvertraglichen Verjährungs- und Verfallsfristen für die bei Karenzbeginn bereits erworbenen Ansprüche bis zwei Wochen nach Ende der Karenz gehemmt wird. Damit soll sichergestellt werden, dass die mit der Betreuung von Angehörigen belasteten Personen keine Ansprüche durch Verjährung oder Verfall verlieren.

W

Whistleblowing

Siehe unter dem Stichwort „Hinweisgeber:innenschutzgesetz“

Wöchentliche Ruhezeit

Eine EuGH-Entscheidung (zu einem ungarischen Fall) über die tägliche und wöchentliche Ruhezeit hat innerhalb der EU für einige Unruhe und Diskussionen gesorgt: Laut EuGH-Ansicht muss vor jeder wöchentlichen Ruhezeit eine tägliche Ruhezeit von mindestens 11 Stunden liegen, da die tägliche Ruhezeit und die wöchentliche Ruhezeit verschiedenen Regelungen mit unterschiedlichen Zwecksetzungen entspringen (EuGH 02.03.2023, C-477/21).

Umgelegt auf Österreich würde das streng genommen bedeuten, dass jedem/jeder Arbeitnehmer:in einmal pro Woche eine durchgehende Ruhezeit von insgesamt 47 Stunden (11+36) statt bloß 36 Stunden gewährt werden muss. Die Rechtsansichten dazu sind derzeit geteilt: Während einige Arbeitsrechtsexpert:innen tatsächlich die eben erwähnte „scharfe“ Schlussfolgerung ziehen, sieht ein anderer Teil der Expert:innen die Sache weniger dramatisch und hält Verwaltungsstrafen bei Unterschreiten von 47 Stunden Ruhezeit derzeit für eher unrealistisch (sofern die sonstigen Regelungen des AZG/ARG eingehalten werden); gemäß der zweitgenannten („entspannteren“) Ansicht scheinen vorauseilende betriebliche Zeitänderungen daher (noch) nicht nötig, solange von behördlicher Seite keine Klarstellung erfolgt.

Wohnbauförderungsbeitrag

Der Wohnbauförderungsbeitrag bleibt für 2024 unverändert und beträgt daher weiterhin österreichweit einheitlich sowohl für die Arbeitgeber:innen als auch für die Arbeitnehmer:innen jeweils 0,5 %.

Die neun Bundesländer machen somit erfreulicherweise auch für 2024 keinen Gebrauch von der (seit 01.01.2018 bestehenden) Möglichkeit, den Wohnbauförderungsbeitrag bundeslandspezifisch unterschiedlich festzulegen.

Wohnraumbewertung

Siehe unter dem Stichwort „Dienstwohnung“

Z

Zinsenersparnis (Vorschuss bzw. Arbeitgeber:innen-Darlehen)

Mit 01.01.2024 erfolgt eine Änderung der Sachbezugswerteverordnung (BGBl. II Nr. 404/2023 vom 20.12.2023), die folgende Unterscheidung vorsieht:

- Für Darlehen bzw. Vorschüsse, bei denen ein variabler Zinssatz vereinbart ist, gilt weiterhin der vom BMF jährlich neu festgelegte Prozentsatz. Im Jahr 2024 beträgt der Prozentsatz 4,5 %.

- Für zinsenfreie oder fixverzinste Darlehen bzw. Vorschüsse gilt der von der Österreichischen Nationalbank für den Monat des Darlehens-/Vorschuss-Beginns veröffentlichte Privatwohnbau-Zinssatz (bei über zehnjähriger Zinsbindung) minus 1/10-Abschlag. Dieser Prozentsatz ist dann gleichbleibend für die gesamte Darlehens bzw. Vorschuss-Laufzeit anzuwenden.

Zuverdienst bei Pensionisten

Siehe unter dem Stichwort „Pensionsbeiträge für erwerbstätige Pensionsbezieher“

Update (E-Auto): 01.02.2024

Stand: 30.12.2023

Quelle: Kraft & Kronberger Fachpublikationen

Bild: Moore Salzburg