A

İşsizlik sigortası - düşük ücret (marjinal tutarlar 2025)

| Aylık katkı payı tabanı | Çalışan/işçi | Çıraklar |

|---|---|---|

| 2.074,00 EUR'ya kadar | 0 % (-2,95 %) | 0 % (-1,15 %) |

| 2.074,01 EUR'dan başlayan fiyatlarla 2.262,00 EUR'ya kadar | 1 % (-1,95 %) | 1 % (-0,15 %) |

| 2.262,01 EUR'dan başlayan fiyatlarla 2.451,00 EUR'ya kadar | 2 % (-0,95 %) | 1,15 % (normal cümle) |

| 2.451,00 EUR üzerinde | 2,95 % (normal cümle) | 1,15 % (normal cümle) |

Kısmi emeklilik (blok model)

Bir geçiş düzenlemesi nedeniyle (1 Ocak 2024 tarihinden itibaren geçerlidir), AMS tarafından blok kısmi emeklilik için verilen kısmi emeklilik ödeneği kademeli olarak azaltılır. Gider ödeneğinin ilgili yüzdesi, kısmi emeklilik yardımının başladığı takvim yılına dayanır ve daha sonra kısmi emeklilik süresinin tamamı boyunca değişmeden kalır. İkame oranı 2025 takvim yılında başlayan blok kısmi emeklilik dönemleri için 35 % olarak uygulanır.

İstihdam ve ücretlendirme onayı Hastalık maaşı

İş akdinin feshi ve hastalık izni ücretinin teyidi konusunda yeni bir alan açılacak olup, bu alanda işveren tarafından yapılan fesihlerde ve dostane fesihlerde feshin iptal (veya anlaşma) tarihinin belirtilmesi gerekmektedir. Bu sayede ÖGK'nın (münferit durumlarda şirkete danışmadan) feshin hastalık izni sırasında gerçekleşip gerçekleşmediğini ve dolayısıyla işverenin iş sözleşmesinin sona ermesinden sonra da ücret ödemeye devam etmek zorunda olup olmadığını kendi başına değerlendirebilmesi amaçlanmaktadır.

İş onayı ve ücretlendirme Haftalık ödenek

Gelecekte, mevcut komisyonlar ve ikramiyeler hakkındaki bilgiler, işe giriş onayına ve annelik ödeneğine ilişkin ücrete dahil edilmelidir. Bu, ÖGK'nın annelik ödeneğini hesaplamak amacıyla mevcut net kazanca eklediği sabit oranlı özel ödeme ekiyle (genellikle 17 %) ilgilidir. Üç yeni alan bulunmaktadır:

- İkramiye ve komisyonlar maaşa dahil mi? Evet/Hayır

- Evet ise: Prim ve komisyon tutarı (net)

- Özel ödemeler hesaplanırken bu ikramiye ve komisyonlar dikkate alınıyor mu? Evet/Hayır

Pratik ipuçları: ÖGK, mevcut primlerin/komisyonların net tutarını belirlemek için bir kez primsiz/komisyonsuz ve bir kez de primli/komisyonlu olmak üzere iki kez (fiktif) uzlaşma yapılmasını önerir; ikisi arasındaki net fark primlerin/komisyonların net tutarını verir.

Belirli bir münferit durumda, hem özel ödeme hesaplamasına dahil edilmesi gereken primler/komisyonlar (örneğin aylık sabit fonksiyon primleri) hem de dahil edilmemesi gereken primler/komisyonlar (örneğin dalgalı satış komisyonları) varsa, ÖGK ilgili sorunun genel bir „evet“ ile yanıtlanması gerektiği görüşündedir.

B

Erişilebilirlik görevlisi

1 Ocak 2025 tarihinden itibaren 400'den fazla çalışanı olan tüm şirketler bir erişilebilirlik görevlisi atamakla yükümlüdür (BEinstG Madde 22h). Şirkette gönüllülük esasına dayalı olarak, örneğin farklı uzmanlık alanları (inşaat, BT, işyeri ekipmanı, vb.) veya yerel alanlar (şubeler, şubeler, vb.) için birden fazla erişilebilirlik görevlisi de atanabilir. Çalışan sayısı 400'e kadar olan şirketler için erişilebilirlik sorumlusu atama zorunluluğu yoktur.

Erişilebilirlik görevlileri, kurum içinde makul düzenlemeler de dahil olmak üzere engelliler için kapsamlı erişilebilirlik konularıyla ilgilenmekten sorumludur.

Yasa, erişilebilirlik görevlisi atanmaması durumunda bir yaptırım öngörmemektedir (örneğin idari ceza).

2025 için engellilik tazminatı vergisi

Açık „zorunlu pozisyon“ başına aylık dengeleme vergisi 2025 yılı için aşağıdaki gibidir

- 25 ila 99 çalışanı olan şirketler için - 335,00 EUR

- 100 ila 399 çalışanı olan şirketler için - 472,00 EUR

- 400 veya daha fazla çalışanı olan şirketler için - 499,00 EUR

Lütfen dikkat: 2025 yılı dengeleme vergisi (yukarıda belirtilen miktarlara göre) 2026 yılında Sosyal Bakanlık Servisi'nin kararıyla uygulanacaktır.

Engelli kartı

BEinStG'de yapılan bir değişiklikle (98/2024 sayılı Federal Kanun Gazetesi), engelli kartının tercih edilen engellilik statüsüyle hiçbir ilgisi olmadığı açıklığa kavuşturulmuştur. Bu değişiklik, iş dünyası (tercih edilen engellilik statüsü) ile özel alan (engellilik kartı) arasındaki net ayrımı geçici olarak „yumuşatan“ Yüksek Mahkeme içtihadının yerine geçmiştir. Örneğin, Yüksek Mahkeme engelli kartı satın alanlara üç aylık bir süre için geçici engelli statüsü tanımış (bkz. Yüksek Mahkeme 25 Ocak 2023, 8 ObA 76/22t) ve bu statünün denkleştirme vergisi, işten çıkarılmaya karşı koruma ve DB, DZ ve belediye vergisinden muafiyet gibi etkileri olmuştur.

Sonuç: Kanunda yapılan değişiklik sonucunda Yüksek Mahkeme içtihadı artık güncelliğini yitirmiştir: BEinstG Madde 14 (1)'e 19 Temmuz 2024'ten itibaren geçerli olmak üzere yeni bir cümle eklenmiştir; buna göre engelli kartı artık engelli hak sahipleri grubuna üyeliğin kanıtı olarak sayılmamaktadır.

BUAK: Tesisatçıların dahil edilmesi

Kalaycılık işletmeleri genel olarak kanunda yapılan bir değişiklikle (Federal Kanun Gazetesi I No. 120/2024) BUAG kapsamına dahil edilmiştir (sadece havalandırma ve kalaycılık işletmeleri hariç tutulmuştur). Ancak BUAK sistemine dahil edilme, bölgeye bağlı olarak farklı zamanlarda gerçekleşmektedir (özellikle bkz. BUAG § 43):

- Tatil düzenlemeleri: 1 Ocak 2024'e kadar geriye dönük (özel geçiş kuralları dikkate alınarak), geçici çalışanlar için 1 Ağustos 2024'e kadar

- Köprüleme ödeneği: 01.01.2025

- Kıdem tazminatı: 01.01.2026

- Kötü hava koşulları: 01.11.2024 (kış dönemi başlangıcı)

Bağlantı için BUAG'a kalaycı firmaların dahil edilmesi için BUAK SSS koleksiyonu.

D

İşveren katkısı (DB)

2025 yılından itibaren, 2023 ve 2024 yıllarında olduğu gibi bir iç mutabakata veya başka bir maaş belirleme düzenlemesine gerek olmaksızın, iki yıl önce kanunla kararlaştırıldığı üzere, 3,7 %'lik genel DB oranı uygulanacaktır.

İşveren ek ücreti (DZ) 2025

Oda vergisi 2 olarak da bilinen işveren ek ücreti (DZ), 2025 yılında Aşağı Avusturya ve içinde Yukarı Avusturya her durumda yüzde 0,01 puan azalacaktır. Diğer tüm federal eyaletlerde DZ 2024 yılına kıyasla aynı kalacaktır.

Bir bakışta 2025 için DZ:

| Burgenland - 0,40 % | OÖ - 0,31 % | Tirol - 0,39 % |

| Karintiya - 0,37 % | Salzburg - 0,36 % | Vorarlberg - 0,33 % |

| NÖ - 0,34 % | Steiermark - 0,34 % | Viyana - 0,36 % |

Resmi daire m2-2025'ten itibaren hedef değerler

M2-Konut mülklerinin değerlemesine ilişkin kılavuz değerler 2024 yılına kıyasla 2025 yılında değişmeyecektir:

| Burgenland - 6,09 EUR | YUKARI AVUSTURYA - 7,23 AVRO | Tirol - 8,14 EUR |

| Carinthia - 7,81 EUR | Salzburg - 9,22 EUR | Vorarlberg - 10,25 EUR |

| AŞAĞI AVUSTURYA - 6,85 AVRO | Steiermark - 9,21 EUR | Viyana - 6,67 EUR |

Resmi konutlardaki küçük iş yerlerine ilişkin değişiklikler:

1 Ocak 2025 tarihinden itibaren Parasal Olmayan Ücret Değerleri Yönetmeliği'nde (Sachbezugswerteverordnung) yapılacak bir değişiklik, işyerine yakın (yaşam merkezi olmayan) küçük resmi konutlar için vergi indirimi almayı kolaylaştıracaktır:

- Ayni yardımlardan muafiyet sınırı 30 m'den 30 m'ye düşürülmüştür.2 35 m'ye kadar2 arttı.

- Gayri nakdi yardım değerinden 35 %'lik kesintinin uygulanması için eşik değer (en fazla 12 aylık kesintisiz yaşam alanı sağlanması için) 40 m'den2 45 m'ye kadar2 arttı.

- Birden fazla çalışan tarafından paylaşılan şirket daireleri söz konusu olduğunda, ortak odalar artık çalışan başına tam olarak tahsis edilmeyecek, ancak yukarıda belirtilen metrekare sınırlarının değerlendirilmesi amacıyla yalnızca orantılı (kişi başına) olarak tahsis edilecektir.

Lütfen unutmayın: Federal Maliye Bakanlığı'na göre, ortak odaların (kişi başına) sadece orantılı olarak dağıtılması aslında sadece metrekare bazlı muafiyetin (35 m2) veya kayırmacılık (45 m2) küçük işletme konutu olarak kabul edilip edilmeyeceği. Bir gayri nakdi yardım yükümlülüğünün ortaya çıkması halinde, BMF'nin görüşüne göre, gayri nakdi yardımın hesaplanması, önceki „mantığa“ göre, yani ortak kullanılan odaların tam olarak tahsis edilmesiyle gerçekleştirilmelidir. Ücret vergisi kılavuzunun 162f numaralı kenar boşluğuna bakınız (LStR bakım kararnamesinin 2024 versiyonu).

E

E-Kart hizmet ücreti

Kasım 2025'te tahsilat (2026 için peşin ücret): 14,65 AVRO

Elektrikli araçlar (şarj)

Ayni Ücret Yönetmeliği'nin 4c maddesine göre, işverenin bir çalışanın şarj cihazıyla şirkete ait bir elektrikli arabayı şarj etmesi için masrafları karşılaması veya üstlenmesi vergiden muaftır

- kadar „resmi“ elektrik fiyatı (2025: 35,889 cent/kWh; 2024: Şarj miktarının araca doğrulanabilir tahsisi sağlanırsa 33,182 sent/kWh veya

- kadar Takvim ayı başına 30,00 EUR, yükleme miktarı araca tahsis edilemiyorsa (2023'ten 2025'e geçiş düzenlemesi).

Asgari geçim düzeyi 2025

2025'te ücret haczi değerleri:

| aylık | haftalık | günlük | |

|---|---|---|---|

| Genel temel tutar | 1.273,00 EUR | 297,- EUR | 42,- EUR |

| Artırılmış genel temel tutar | 1,486.00 EUR | 346,- EUR | 49,- EUR |

| Temel bakım tutarı (maks. 5 kez) | 254,- EUR | 59,- EUR | 8,- EUR |

| Maksimum hesaplama temeli | 5,080.00 EUR | 1.185,00 EUR | 169,- EUR |

| Normal uygulama ile mutlak asgari geçim düzeyi | 636,50 EUR | 148,50 EUR | 21,- EUR |

| Bakım uygulaması için mutlak asgari geçim düzeyi | 477,38 EUR | 111,38 EUR | 15,75 AVRO |

F

Seyahat masraflarının geri ödenmesine ilişkin yönetmelik

Yeni seyahat masrafları geri ödeme yönetmeliği (24 Ekim 2024 tarihli ve 288/2024 sayılı Federal Kanun Gazetesi II), 1 Ocak 2025 tarihinden itibaren işverenin bir iş seyahati için çalışana seyahat masraflarını yalnızca gerçek bilet fiyatı tutarında değil, alternatif olarak aşağıdaki yollarla da geri ödeyebilmesini öngörmektedir

- ilk 50 km için kilometre başına 0,50 Avro, sonraki 250 km için kilometre başına 0,20 Avro ve daha sonraki tüm kilometreler için kilometre başına 0,10 Avro (kilometre başına maksimum toplam 109,00 Avro'ya kadar) sabit oranlı taşıma ödeneği veya

- En ucuz toplu taşıma araçlarının (örneğin ÖBB bileti 2. sınıf) nominal maliyetlerinin geri ödenmesi.

Her iki alternatif seçenek için de takvim yılı başına vergiden muaf azami 2.450,00 EUR tutarı geçerlidir. Söz konusu alternatifler sadece bordro muhasebesinde değil, aynı zamanda çalışan vergi değerlendirmesinde gelirle ilgili harcamalar için de geçerlidir (yani işle ilgili seyahatler için, ancak ev ile iş arasındaki seyahatler için değil). Sadece haftalık, aylık veya yıllık biletleri kapsayan toplu taşıma bileti yönetmeliğinin aksine, seyahat masrafı geri ödeme yönetmeliği tek biletler için de geçerlidir.

G

Azınlık eşiği 2025

| Aylık düşük gelir eşiği | 551,10 EUR |

| Günlük önemsizlik sınırı | artık geçerli değil (01.01.2017'den beri) |

| Sabit oranlı DG vergisi için limit (19,4 %) | 826,65 EUR |

| Kendi kendine sigorta (§ 19a ASVG) aylık | 77,81 EUR |

H

Ev ofisi tele-çalışmaya dönüşüyor

„Teleworking Act“ anahtar kelimesinin altına bakınız“

Otel ve yiyecek içecek sektörü: Yeni toplu sözleşme

Otel ve yiyecek içecek sektörü için yeni müzakere edilen toplu iş sözleşmesi geçtiğimiz günlerde yayımlandı. Daha önce mavi yakalı ve beyaz yakalı çalışanlar için ayrı ayrı imzalanan toplu iş sözleşmesi yerine artık otel ve yiyecek içecek sektöründeki tüm çalışanlar için standartlaştırılmış bir toplu iş sözleşmesi söz konusu.

Yeni toplu sözleşme hükümleri genel olarak 1 Kasım 2024 tarihinde yürürlüğe girecek, ancak şirketlere hazırlık ve uyum için zaman tanımak amacıyla bazı hükümler 1 Mayıs 2025 tarihine kadar yürürlüğe girmeyecek.

Otelcilik ve ikram hizmetleri sektöründeki toplu iş sözleşmesi ile ilgili daha ayrıntılı bilgi, SSS ve yeni toplu iş sözleşmesi metni de dahil olmak üzere şu adreste bulunabilir Ticaret Odası'nın bilgi sayfasında bulmak için.

İşte sayısız değişiklikten bazı önemli noktalar:

01.11.2024 tarihinden itibaren yeni:

Deneme süresiGelecekte, çalışan 12 ay içinde aynı işverenle ve aynı şirkette esasen aynı sorumluluk alanıyla yeniden işe girmedikçe veya deneme süresinden feragat açıkça kabul edilip istihdam belgesine veya iş sözleşmesine kaydedilmedikçe, maaşlı çalışanlar ve ücretliler için ilk istihdam ayı otomatik olarak deneme süresi olarak kabul edilecektir. Duruma göre istihdam, deneme süresinin iptal edilmesine yol açmaz.

İptal süreleri ve iptal tarihleriYeni toplu iş sözleşmesine göre, yasal ihbar süreleri 1 Kasım 2024 tarihinden itibaren çalışanlar için fesih bildirimlerinde de uygulanacaktır; yani hizmet süresine bağlı olarak işveren bildirimleri için 6 hafta ile 5 ay arasında ve hizmet süresine bakılmaksızın çalışan bildirimleri için 1 ay. Her iki taraf için de olası fesih tarihi (= iş ilişkisinin son günü) takvim ayının 15'i ve son günüdür.

Normal çalışma saatlerinin hesaplanmasıStandart çalışma saatlerine ilişkin toplu sözleşme düzenlemesi 1 Kasım 2024 tarihinden itibaren tüm tam zamanlı ve yarı zamanlı çalışanlara uygulanabilecektir. Bu amaçla, ilgili çalışanlarla yazılı bir anlaşma veya iş konseyi olan şirketlerde bir iş sözleşmesi imzalanmalıdır. Mevsimsel ve mevsimsel olmayan şirketler arasındaki ayrım artık geçerli değildir. Hesaplama dönemi normalde altı aya kadar, azami süresi dokuz ay olan belirli süreli iş sözleşmelerinde ise dokuz aya kadar sürebilir. Üst „dalgalanma aralığı“, dokuz saate kadar günlük normal çalışma süresi ve 48 saate kadar haftalık normal çalışma süresi (tam zamanlı çalışanlar için) veya sözleşmeye dayalı hedef çalışma süresinin üzerinde ve üzerinde sekiz saate kadar (yarı zamanlı çalışanlar için). Toplu iş sözleşmesi hükümlerine göre, hesaplama döneminin üzerinde çalışılan ilave saatler veya hesaplama döneminin sonunda kalan artı saatler ücrete tabi fazla mesaidir (sadece tam zamanlı çalışanlar için değil, aynı zamanda yarı zamanlı çalışanlar için de).

Değişen zamanŞirket içinde gerçekleşen ve iş için gerekli kıyafet değişimini içeren kıyafet değiştirme sürelerinin çalışma süresi olarak kabul edildiğinin açıklığa kavuşturulması. Ancak, çalışanlar her vardiyada kıyafet değiştirme süresinin toplam on dakikayı aşmamasını sağlamakla yükümlüdür.

İlgili boş zaman (iki günlük blok)Yeni toplu iş sözleşmesi, çalışanların takvim yılı başına 12 kez (yani Cumartesi artı Pazar veya Pazar artı Pazartesi) Pazar günü ile birlikte ardışık iki günlük tatil hakkına sahip olmasını öngörmektedir.

Bir kapanış günü olan şirketlerde veya haftada sözleşmeyle belirlenmiş bir takvim günü izinli olan çalışanlar için iki günlük izin, kapanış günüyle veya sözleşmeyle belirlenmiş izin günüyle bağlantılı olarak verilmelidir. Haftada en az iki kapanış günü olan şirketlerde, sürekli izin verme yükümlülüğü geçerli değildir.

Çıraklık tamamlama primiSon çıraklık sınavını iyi veya mükemmel sonuçlarla geçen çıraklar, bir defaya mahsus olmak üzere 200,00 EUR (iyi sonuçlar için) veya 250,00 EUR (mükemmel sonuçlar için) ikramiye almaya hak kazanırlar.

Maaş/ücret son ödeme tarihiBordro muhasebesi ve ücret/maaş ödemesi en geç takvim ayının son günü yapılmalıdır.

Gece çalışma ödeneğiGece yarısı ile sabah 6 arasında yapılan çalışmalar için bir gece çalışma primi ödenir ve bu prim kademelendirilir: Tam gece çalışma primi 27,00 EUR'dur; gece yarısı ile sabah 6 arasında başlayan her iki saatlik dönem için bu tutarın üçte biri ödenir.

En erken sabah 5.00'te başlayan işler için altıda bir oranında gece çalışma primi ödenir. En erken sabah 5.30'da başlayan işler için gece çalışması primi ödenmez.

Önceki toplu sözleşme kısıtlamaları (sadece konaklama tesislerinde veya ağırlıklı olarak gece faaliyetlerinde gece çalışma ödeneği hakkı) artık geçerli değildir.

Özel ödemeler (tatil ve Noel ikramiyeleri)Çalışanlar özel ödeme hakkını deneme ayının bitiminden sonra kazanırlar (yani - daha öncekinden farklı olarak - sadece iki ay sonra değil); deneme ayı geçerli değilse (örneğin, 12 ay içinde aynı işverene ve esasen aynı sorumluluk alanına yeniden giriş nedeniyle), o zaman özel ödeme hakkı için bekleme süresi de geçerli değildir. Vaka bazında istihdam edilen çalışanlar özel ödeme alma hakkına sahip değildir.

Maaşlı çalışanlar için bekleme süresi yoktur (daha önce olduğu gibi).

Toplu sözleşme, 1 Kasım 2024 tarihinden itibaren özel ödemeler için değerlendirme esasını yeniden tanımlamaktadır. Değerlendirmenin temeli, ödemenin yapılması gereken ayda ödenmesi gereken normal çalışma saatleri için (gece çalışması ve yabancı dil ödenekleri dahil) fiili maaş veya ücrettir. Buna göre, fazla mesai ücreti özel ödeme değerlendirme esasına dahil edilmemektedir (kararlaştırılan her şey dahil ücret durumu hariç).

Yıldönümü ikramiyesi: 1 Kasım 2024'ten itibaren hizmet süreleri için, yıldönümü ikramiyelerine yeni bir toplama kuralı uygulanır: 12 aya kadar olan kesintiler zararsızdır.

01.05.2025 tarihinden itibaren yeni:

Önceki hizmet sürelerinin kredilendirilmesiBir çıraklık eğitimini (veya diğer eşdeğer eğitim/okul bitirme yeterliliğini) tamamladıktan sonra önceki hizmet süreleri aşağıdaki şekilde tanınacaktır:

- Aynı işverenle çalışılan süreler tam olarak kredilendirilecektir.

- Otel ve yiyecek içecek sektöründeki diğer işverenlerde geçen süreler üç yıla kadar kredilendirilebilir, ancak sadece aynı işverende geçen önceki hizmet süreleriyle birlikte üç yıla ulaşılmadığı ölçüde.

Ücret grupları 3 ve 4'te sınıflandırmaSektörde en az on yıllık deneyime sahip yardımcı personel yeni ücret grubu 4'te sınıflandırılacaktır. Öte yandan, çıraklık eğitimini başarıyla tamamlayan kişiler hemen 3. ücret grubuna dahil olacaklardır.

Hizmet süresi ödeneği (daha uzun hizmet sürelerinin bir sonucu olarak ücret ve maaş artışları): Kapsamlı bir geçiş yönetmeliği (her bir federal eyalet için farklı) olsa da, tüm Avusturya için hizmet süresi ölçeğinin standartlaştırılması (5, 10, 15 ve 20 yıllık hizmetten sonra) söz konusu olacaktır.

Maksimum katkı tabanı 2025

Maksimum katkı payı tabanı

- günlük 215,00 EUR

- Aylık 6.450,00 EUR (SZ'siz serbest çalışanlar için: 7.525,00 EUR)

- Özel ödemeler (yıllık) 12.900,00 EUR

K

Kilometre ödeneği

1 Ocak 2025 tarihinde vergiden muaf kilometre ücretlerinde bir artış olacaktır. Aşağıdaki karşılaştırma önceki oranları ve 01.01.2025 tarihinden itibaren geçerli olan oranları göstermektedir vergiden muaf azami tutarlar:

| 31.12.2024 tarihine kadar | 01.01.2025 tarihinden itibaren | |

|---|---|---|

| Kilometre ödeneği araba | EUR 0,42 | 0,50 EUR |

| Motosikletler için kilometre ödeneği | EUR 0,24 | 0,50 EUR |

| Kilometre ödeneği Yolcu:in | 0,05 AVRO | AVRO 0,15 |

| Kilometre ödeneği bisiklet | AVRO 0,38 | 0,50 EUR |

| Yayalar için kilometre izni: in | > 2 km için 0,38 EUR | > 1 km için 0,38 EUR |

GÜNCELLEME: 01.07.2025 tarihi itibariyle, iş seyahatleri için resmi kilometre ödeneği özel motosikletler, motorlu bisikletler ve bisikletler ile 0,25 Euro'ya düşürüldü.

Kilometre ödeneği yönetmeliği

Yeni kilometre ödeneği yönetmeliği (Federal Kanun Gazetesi II No. 289/2024) bordro muhasebesi için geçerli olmayıp, sadece gelirle ilgili giderlerin (çalışan değerlendirmesi yoluyla) veya işletme giderlerinin (serbest meslek sahipleri için) talep edilmesi için geçerlidir.

Ancak, Kilometre Ödeneği Yönetmeliğinde öngörülen kilometre ödeneği oranları her halükarda 1 Ocak 2025 tarihinden itibaren bordro muhasebesinde azami vergi muafiyeti için de belirleyici olacak tutarlarla aynıdır (seyahat ücreti yönetmeliği ile bağlantılı olarak EStG § 26 Z 4 lit. a uyarınca), „Kilometre ödeneği“ anahtar kelimesine bakınız.“

Çocuk bakım masrafları

Çocuk bakım masrafları için 1 Ocak 2024'ten itibaren bazı açılardan (miktar, çocuk yaşı ve nakit ödenek olasılığı açısından) genişletilen vergiden muaf ödenek, şimdi ilk kez gelir vergisi kılavuzlarında ayrıntılı olarak ele alınmaktadır. LStR bakım kararnamesi 2024 ile getirilen 77i ila 77m arasındaki yeni marjinal numaralar, diğer şeylerin yanı sıra, bir çocuk bakım tesisi veya pedagojik olarak kalifiye bir kişi için hangi şartların gerekli olduğunu, hangi masrafların sübvansiyonlu çocuk bakım masrafları olarak sayıldığını ve bunun için hangi kanıtların sunulması gerektiğini daha ayrıntılı olarak açıklamaktadır.

31 Aralık 2024 tarihine kadar olan dönemler için, vergiden muaf çocuk bakım ödenekleri maaş bordrosu L16„da “Diğer vergiden muaf ücretler„ altında girilmelidir; 1 Ocak 2025 tarihinden itibaren L16“da yeni "Çocuk bakım ödeneği § 3 para. 1 no. 13 lit. b" alanı bulunmaktadır.

Rekabet yasağı maddesi Ücret limiti 2025

İş ilişkisinin sona ermesi üzerine rekabet etmeme hükmünün uygulanabilirliği için 2025 yılında aşağıdaki aylık maaş sınırları geçerlidir:

Rekabet yasağı anlaşması imzalandı

- 29.12.2015 tarihinden itibaren - 4.300,00 EUR (SZ orantılı hariç)

- 17.03.2006 ile 28.12.2015 tarihleri arasında - 3.655,00 EUR (orantılı SZ dahil)

- 16 Mart 2006 tarihine kadar - ücret sınırı yok

Otel ve yiyecek içecek sektöründe çalışanlar için ihbar süreleri

Otel ve yiyecek içecek sektöründe çalışanların ihbar sürelerine ilişkin uzun süredir devam eden anlaşmazlık geç de olsa bir Yüksek Mahkeme kararıyla çözüme kavuşturulmuştur (bkz. Yüksek Mahkeme 19 Eylül 2024 9 ObA 57/24h). Bundan şu sonuç çıkmaktadır:

- Hala devam eden iptaller için en geç 31 Ekim 2024 tarihine kadar Çalışanın otel ve yiyecek-içecek sektöründe istihdam edilmesi halinde, otel ve yiyecek-içecek sektörünün Avusturya genelinde ağırlıklı olarak mevsimlik bir sektör olmadığına dair münferit durumlarda aksi yönde kanıt sunamadığı sürece (ancak uygulamada aksi yönde kanıt sunmak neredeyse imkansızdır), işverenin toplu sözleşmede öngörülen 14 günlük ihbar süresini uygulaması yasal olarak uygundur.

- Şu iptaller için 01.11.2024 tarihinden itibaren yeni CT'nin hükümleri uygulanır („Otel ve yiyecek içecek sektörü: yeni toplu sözleşme“ başlığı altına bakınız).

Önemli pratik tavsiyelerAncak, yukarıda bahsi geçen Yüksek Mahkeme kararının önemi otelcilik ve yiyecek içecek sektörünün çok ötesine geçmektedir: Yüksek Mahkeme'nin açıklamaları, toplu iş sözleşmesi taraflarının „mevsimlik sektör ayrıcalığına“ dayanarak işçiler için daha kısa ihbar süreleri öngördüğü tüm sektörler için - gelecek için de - büyük bir rahatlama sağlamaktadır (örneğin, mal taşımacılığı sektörü, cam sektörü, inşaat sektörü). Bu tür toplu iş sözleşmesi fesih hükümlerinin geçersizliğine ilişkin ispat yükümlülüğü, Yüksek Mahkeme'nin açıklamaları doğrultusunda, bu davada da çalışanlara aittir.

L

Ücret haczi değerleri

„Asgari geçim düzeyi“ bölümüne bakınız.

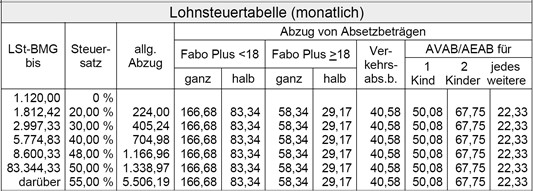

2025 için gelir vergisi tablosu

01.01.2025 tarihinden itibaren geçerli olmak üzere, tarife dilimleri için eşik miktarları ve bazı vergi indirimleri değerleneceğinden, yeniden yeni gelir vergisi tabloları olacaktır (2025 Kademeli Uzlaşma Yasası, 09.10.2024 tarih ve 144/2024 sayılı Federal Kanun Gazetesi).

Aşağıda bulacaksın Çalışanlar için aylık gelir vergisi tablosu takvim yılı için 2025:

Maaş bordrosu L16

2025 takvim yılı için L16 versiyonu, 2024 versiyonuna kıyasla aşağıdaki yeni alanları içerecek şekilde genişletilmiştir:

- „Çocuk bakım parası alan çocuk sayısı“,

- Çocuk bakım parası § 3 paragraf 1 no. 13 lit. b“,

- „Elektrikli araçların şarj edilmesine yönelik masrafların geri ödenmesi/şarj ekipmanının satın alınması“.

„Ev ofis günleri“ ve „ev ofis götürü tutarı“ terimleri „tele-çalışma günleri“ ve „tele-çalışma götürü tutarı“ olarak değiştirilmiştir.

„Bölüm 124b no. 44 uyarınca çalışan ikramiyesi“ alanı çıkarılmıştır.

M

Çalışan ikramiyeleri

Çalışan ikramiyeleri için vergi muafiyetinin 2025 yılında uzatılmaması:

Ekim 2024'te Federal Maliye Bakanlığı, mevcut durumda 2024 yılı ile sınırlı olan vergiden muaf çalışan ikramiyelerine ilişkin düzenlemenin (477 sayılı EStG'nin 124b maddesi) 2025 yılı için uzatılmasının planlanmadığını açıkladı.

Pratik notBununla birlikte, 2024 yılı çalışan ikramiyeleri, vergi muafiyeti için tüm şartların (özellikle ücret şekillendirme hükmü) yerine getirilmesi koşuluyla, 15 Şubat 2025 tarihine kadar vergiden muaf olarak ödenebilir (roll-up) (bkz. § 77 paragraf 5 EStG).

N

Geceleme ödeneği

1 Ocak 2025 itibariyle, yurt içi iş seyahatleri için sabit oranlı gecelik harcırah için vergi muafiyeti 15,00 Avro'dan 17,00 Avro'ya yükseltilecektir.

P

Emeklilik anlaşması

Emeklilik ödemelerinin tercihli vergilendirilmesi için eşik tutar (yarı vergi oranı) 1 Ocak 2025 tarihinden itibaren 15.600,00 Avro'dan 15.900,00 Avro'ya yükselecektir.

R

Seyahat ödenekleri

Vergisiz seyahat ödeneklerinde 1 Ocak 2025 itibariyle yapılan değişiklik hakkında bilgi için, „seyahat masrafları geri ödeme yönetmeliği“, „kilometre ödeneği“, „günlük ödenek“ ve „gecelik ödenek“ anahtar kelimeleri altına bakınız.

S

Kir ödeneği

BMF'nin kir ödeneklerinin vergi yeterliliği için belirli miktarların (tahmini değerler) planlanmış spesifikasyonu (LStR bakım kararnamesi 2024 taslağı) başarısız olmuştur. LStR bakım kararnamesi 2024'ün son versiyonunda, bu konu değiştirilmeden silinmiştir. İçtihat hukukuna göre, toplu sözleşmede kir ödeneklerinin belirlenmesi, otomatik olarak vergi muafiyetinin de toplu sözleşmede öngörülen miktarda tanınacağı anlamına gelmez. İçtihat hukuku, kir ödeneklerinin sadece kanıtlanmış veya tahmini temizlik maliyetlerine karşılık geldiği ölçüde vergi açısından uygun olduğu görüşünü tekrar tekrar benimsemiştir.

Not: Örneğin Federal Maliye Mahkemesi'nde görülen bir davada, baca temizleyicilerinin vücut ve kıyafet temizlik giderleri için aylık yaklaşık 60,00 Euro'luk bir tutar öngörülmüştür. Bu nedenle, kir ödeneklerinin vergi amaçları için uygunluğu sorusu, yüksek derecede yasal belirsizlikle karakterize olmaya devam etmektedir.

Özel haftalık ödenek

Özel Haftalık Ödenek Kanunu (Federal Kanun Gazetesi I No. 64/2024) özel haftalık ödeneği yeni bir sosyal yardım olarak getirmiştir (§ 163 ASVG).

Özel haftalık ödenek için uygunluk

Özel haftalık ödenek, yasal ebeveyn iznine tabi olan geçerli bir iş ilişkisi sırasında yeni doğum izni başlayan kişilere ödenir. Yeni düzenlemenin amacı „haftalık ödenek tuzağını“ ortadan kaldırmaktır: yeniden hamile kalan ve MSchG uyarınca çalışma yasağı („annelik sigortası vakası“) ebeveyn izni sırasında başlayan ancak çocuk bakım ödeneği tükendikten sonra hamile kalan kadınlar, artık özel bir haftalık ödenek alma hakkına sahip oldukları için gelecekte elleri boş kalmayacaktır. Uygulamada bu durum esas olarak gelire bağlı çocuk bakım parasını (çocuk bir yaşına gelene kadar) tercih eden ancak iş kanunu uyarınca daha uzun bir yasal ebeveyn izni alan çalışanları etkilemektedir.

Özel haftalık ödenek geriye dönük olarak 1 Eylül 2022 tarihinden itibaren (bu tarihte veya sonrasında başlayan istihdam yasakları için) uygulanabilecektir. Yasa koyucu bunu yaparken, Ağustos 2022„de “haftalık ödenek tuzağının" AB hukuku kapsamında hukuka aykırı olduğuna hükmeden Yüksek Mahkeme'nin kararını dikkate alıyor.

Haftalık özel ödeneğin miktarı

Özel haftalık ödenek, artan hastalık parası tutarında, yani değerlendirme esasının 60 %'si tutarında ödenir. Değerlendirme esası, son ücret hakkının sona ermesinden önceki takvim ayındaki brüt kazançtır. Bu kazançlar tamamen bir önceki takvim yılında elde edilmişse, sağlık sigortası kurumu değeri değerlendirmelidir. Özel ödemeler (tatil ödeneği ve Noel ikramiyesi) 17 %'lik sabit oranlı bir ek ücret ile dikkate alınır.

Özel haftalık ödenek için başvuru

Söz konusu çalışan, özel haftalık ödenek için sağlık sigortası kurumuna (genellikle ÖGK) kendisi başvurmalıdır.

Muayenehane için not: ÖGK'nın yasal görüşüne göre, çalışan özel haftalık ödenek alıyorsa şirketi bilgilendirmelidir. Şirketin sağlık sigortası sağlayıcısına bir istihdam ve ücret onayı göndermesi gerekli değildir.

Özel haftalık ödenek - bordro muhasebesi için önemli hususlar

Bordro muhasebesi perspektifinden bakıldığında, özellikle aşağıdaki hususlara dikkat edilmelidir:

- Özel bir haftalık ödeneğin alındığı süre boyunca - genellikle annelik koruması aşamasında olduğu gibi Tatiller ve zaman sayımları için hizmet süresine bağlı haklar (Not: İş hukukunun bu ilkesi, analık koruma dönemi için normal analık ödeneği, özel haftalık ödenek veya böyle bir ödenek alınmamasına bakılmaksızın uygulanır).

- Çalışanın yeni kıdem tazminatı sistemine tabi olması halinde, özel haftalık ödeneğin alınması sırasında da yeni kıdem tazminatı sistemi uygulanır. mesleki emeklilik katkı payları (1.53 %) ödenmelidir. Bu durumda, BV katkı payları için kavramsal değerlendirme temeli genellikle önceki çocuk için doğum izninin başlamasından önceki son takvim ayı artı orantılı özel ödemelere dayanır.

Özel araçlar

Ücret vergisi kılavuzlarında, 2024 sayılı LStR bakım kararnamesi, özel bir aracın yalnızca araçta kalıcı olarak monte edilmiş demirbaşlar (örneğin atölye, raflar vb.) varsa var olduğunu belirten ek bir giriş içerir. Kolayca sökülebilen tesisatlar özel bir araç olarak sınıflandırılmak için yeterli değildir.

AçıklamaÖzel araç olarak tanınmak, araçla başka hiçbir özel yolculuk yapılmaması koşuluyla, ev ile iş arasındaki yolculuklar için vergilendirilebilir bir ayni fayda olmadığı anlamına gelir.

T

Parayı ara

1 Ocak 2025 tarihinden itibaren geçerli olmak üzere, yurt içi iş seyahatleri için vergiden muaf günlük harcırah oranları 26,40 Avro'dan 30,00 EUR.

AçıklamaBu değişiklik sadece harcırahların vergi muafiyetine ilişkin tutar sınırını etkilemektedir. Çalışanların hak ettikleri günlük harcırah miktarı hala ilgili iş kanunu hükümleri (toplu iş sözleşmesi, iş sözleşmesi, şirket seyahat giderleri yönergesi, iş sözleşmesi) tarafından belirlenmektedir.

Çalışma öğle yemekleri için günlük ödenek indirimi: İşveren tarafından ödenen çalışma yemeği için vergi muafiyetinin düşürülmesine ilişkin tutar 1 Ocak 2025 tarihinden itibaren 13,20 Avro'dan 15,00 Avro'ya yükseltilecektir.

Tele Çalışma Yasası

Tele Çalışma Yasası (Federal Yasa Gazetesi I No. 110/2024), 1 Ocak 2025 tarihinden itibaren geçerli olmak üzere, yasal Home Office düzenlemelerini herhangi bir yerden tele çalışmayı kapsayacak şekilde genişletmektedir. Yasa koyucu tarafından seçilen „Tele Çalışma Yasası“ ismi tamamen yeni ve bağımsız bir yasa oluşturulduğunu düşündürse de, aslında bu yasa sadece mevcut çeşitli yasaların (AVRAG, ASVG, EStG vb.) uyarlandığı toplu bir yasa değişikliğidir.

En önemli değişikliklere 1 Ocak 2025 tarihinden itibaren genel bir bakış:

- As Tele-çalışma için konumlar 1 Ocak 2025 tarihinden itibaren, çalışanın ana veya ikincil ikametgahı veya akrabalarının ikametgahına ek olarak, ortak çalışma alanı tesisleri veya kendi seçtiği diğer yerler (örneğin bir kahve evi) de yasa anlamında bir iş yeri olarak kabul edilebilir. Bununla birlikte, çalışana izin verilen iş yerlerinin otomatik olarak genişletilmesi söz konusu değildir, ancak yasal genişletme seçeneğinin kullanılıp kullanılmayacağı ve ne ölçüde kullanılacağı (hala) bireysel bir anlaşma konusudur.

- İçin Tele-çalışma sırasında iş kazaları yeni bir yasal farklılaşma söz konusudur. „Yakın“ kriteri, kilometre veya seyahat süresi açısından sabit bir mesafeye değil, evden tele-çalışma yerine olan mesafenin zaman ve konum açısından ev ile iş yeri arasındaki bireysel yolculukla karşılaştırılabilir olup olmadığına dayanmaktadır. Dar ve geniş anlamda tele çalışma arasındaki ayrımın önemi, kaza sigortası kapsamının genellikle sadece dar anlamda tele çalışma için geçerli olacağı gerçeğinde yatmaktadır. Uzaktan çalışmanın kendisi (ister dar ister geniş anlamda olsun) her zaman kaza sigortası kapsamına tabidir. Aşağıdaki hususlar arasında ayrım yapılır

- Dar anlamda uzaktan çalışma (kendi evi, yakın bir akrabanın evi, yakındaki ortak çalışma alanı) ve

- daha geniş anlamda tele-çalışma (çalışanların kendileri tarafından seçilen ve tele-çalışmanın gerçekleştiği diğer tüm yerler).

- EStG'de kullanılan „home office lump sum“ ve „home office days“ terimleri „Uzaktan çalışma ödeneği“ ve „Tele-çalışma günleri“ değiştirilmiştir. Buna göre, yıllık maaş bordrosu L16'da da kavramsal bir düzenleme yapılacaktır (1 Ocak 2025 versiyonunda). Vergiden muaf tele-çalışma götürü tutarının miktarı eskisi gibi kalacaktır (takvim yılı başına azami 300,00 Euro'ya kadar, saf tele-çalışma günü başına 3,00 Euro). Bir günün tele-çalışma günü olarak sayılabilmesi için o gün yalnızca tele-çalışma şeklinde çalışılmış olması gerekmektedir. Bu nedenle, gün içinde iş yerinde veya bir iş seyahatinde yapılan çalışma (sadece saatlik bazda olsa bile) vergi hukuku açısından zararlıdır, yani tüm gün tele-çalışma günü olarak sayılmaz.

Enflasyon primleri

„Çalışan ikramiyeleri“ başlığı altına bakınız.

U

Ücretsiz izin

Bir aya kadar olan ücretsiz izinler için 1 Ocak 2025 tarihinden itibaren ÖGK'ya ayrı bir bildirim yapılması gerekmektedir: „geçici değişiklik bildirimi“ sunulmalıdır. Bu, ücretsiz izin süresi için şirket emeklilik planından kaydını sildirmeye hizmet eder (çalışan sosyal sigorta planında kayıtlı kalır) ve böylece bu sürenin gelecekte ÖGK veri sisteminde BV yeterlilik süresi olarak dikkate alınmamasını sağlar.

Ü

Yarı zamanlı çalışanlar için fazla mesai mi?

Avrupa Adalet Divanı (ECJ) iki kararında (Federal Almanya Cumhuriyeti'ndeki iş hukuku davalarına ilişkin), yarı zamanlı çalışanların fazla mesai için (yani sözleşmeyle kararlaştırılan çalışma saatleri aşıldığında) tam zamanlı çalışanlarla aynı primleri (nakit veya zaman tazminatı olarak) almaları gerektiği görüşünü benimsemiştir. Bu kararlar Avusturya'da da tartışmalara yol açmıştır.

Uygulama için notATAD kararı ne olursa olsun, Avusturya'daki şirketlerin harekete geçmesi için şu anda somut bir ihtiyaç bulunmamaktadır. AB üye ülkeleri öncelikle ATAD kararlarının somut etkilerini analiz etmeli ve ardından yasalarda yapılacak değişiklikleri tartışmalıdır. Bu da yıllar sürebilir. Bu nedenle, öngörülebilir gelecekte uygulamada (henüz) hiçbir şeyin değişmeyeceği varsayılabilir. Bu nedenle şimdilik, yarı zamanlı çalışanlar Çalışma Saatleri Yasası'nda öngörülen 25 %'lik fazla mesai ikramiyesini alacak, ancak 50 %'lik fazla mesai ikramiyesini alamayacaktır (yarı zamanlı çalışanlar fazla mesai ikramiyesini yalnızca tam zamanlı çalışanlar için geçerli olan günlük veya haftalık normal çalışma süresi sınırının aşılması halinde alacaktır).

V

SI'daki gecikme faizleri

Gecikmiş sosyal güvenlik primlerine uygulanan gecikme faizi oranı 2025 yılı başından itibaren 7,88 %'den 7,03 %'ye düşecektir.

Erken doğum izni

Bir çalışan ebeveyn izni sırasında tekrar hamile kalırsa ve resmi veya uzman bir doktor tarafından işten muafiyet belgesi (bireysel çalışma yasağı) düzenlenirse, ebeveyn izninin erken sona erdirilmesine artık izin verilmez. Bunun nedeni, 5 Temmuz 2024 tarihinden itibaren bireysel çalışma yasağının devam eden ebeveyn iznine (önceki çocuk için) tabi olmasıdır.

W

Haftalık ödenek

„Haftalık ödenek için çalışma ve ücret onayı“ ve „Özel haftalık ödenek“ anahtar kelimeleri altına bakınız.

Konut sübvansiyon katkısı

Konut sübvansiyonu katkısı 2025 yılı için değişmeyecek ve bu nedenle hem işverenler hem de çalışanlar için 0,5 % olarak Avusturya genelinde tek tip olmaya devam edecektir. Neyse ki dokuz federal eyalet, konut sübvansiyonu katkısını 2025 yılı için her federal eyalet için farklı şekilde belirleme seçeneğini (1 Ocak 2018'den beri var olan) kullanmıyor.

Yaşam alanının değerlemesi

„Resmi ikamet“ anahtar kelimesinin altına bakınız.

Z

Faiz tasarrufu (avans veya işveren kredisi)

BMF'ye göre, değişken bir faiz oranı üzerinde mutabık kalınan kredi veya avanslar için 2025 yılında yüzde 4,5 % (2024'teki ile aynı) oranı geçerlidir.

Faizsiz veya sabit faizli kredi veya avanslar için ise 1 Ocak 2024 tarihinden itibaren Avusturya Merkez Bankası tarafından kredi veya avans anlaşmasının yapıldığı ay için ilk kez yayınlanan özel konut faiz oranı (on yıldan uzun süreli sabit faiz oranları için) eksi 1/10 indirim uygulanır. Bu „tarihsel“ yüzde oranı, faizsiz veya sabit bir faiz oranı kararlaştırılan kredi veya avansın tüm süresi boyunca tutarlı bir şekilde uygulanmalıdır.

Güncelleme: 28/07/2025

Oluşturulma tarihi: 02.01.2025

Kaynak: Kraft & Kronberger özel yayınları

Fotoğraf: Brett Jordan