Bu yıl yapılan değişiklikler burada özetlenmiştir. Aşağıdaki liste, Bordro 2026'da 1 Ocak 2026'dan itibaren geçerli olacak değişen değerlere ve yönergelere odaklanmaktadır. Farklı yürürlüğe giriş tarihleri özellikle belirtilmiştir.

A

Sosyal sigorta kaydı

2026 yılından itibaren, “kararlaştırılan çalışma saatlerinin kapsamı” sosyal güvenlik kaydında ek bilgi olarak girilmelidir. Örneğin, haftada 38,5 saat için “3850” girilmelidir. Duruma göre çalışanlar için haftalık çalışma saatleri yerine planlanan günlük çalışma saatleri girilmelidir.

Ancak, devam eden bir istihdam ilişkisi sırasında çalışma saatlerinde yapılan değişikliklerin bildirilmesi gerekmemektedir. Çalışma saatlerinin kararlaştırılan kapsamına ilişkin bilgi, çalışanların, işçilerin ve çırakların kaydı için zorunludur, ancak serbest çalışanlar için zorunlu değildir.

İşsizlik sigortası - düşük ücret (marjinal miktarlar)

| Aylık katkı payı tabanı | Çalışan / İşçi | Çırak |

|---|---|---|

| 2.225,00 EUR'ya kadar | 0 % (-2,95 %) | 0 % (-1,15 %) |

| 2.225,01 EUR ile 2.427,00 EUR arasında | 1 % (-1,95 %) | 1 % (-0,15 %) |

| 2.427,01 EUR ile 2.630,00 EUR arasında | 2 % (-0,95 %) | 1.15 % (normal set) |

| 2.630,00 EUR üzerinde | 2,95 % (normal set) | 1.15 % (normal set) |

İşsizlik sigortası yükümlülüğü ve marjinal çoklu istihdam

1 Ocak 2026'dan itibaren marjinal istihdam sadece başka bir marjinal istihdamla birlikte marjinal kazanç eşiğinin aşılmasına yol açarsa işsizlik sigortasına tabi olacaktır. Marjinal istihdamın tam sigortalı istihdamla (zaten işsizlik sigortasına tabidir) birlikte gerçekleştirilmesi halinde, bu marjinal istihdam artık işsizlik sigortasına tabi değildir ve işsizlik sigortası için değerlendirme temelini artırmaz.

Sağlık ve emeklilik sigortası alanında birkaç marjinal işin dikkate alınmasının bundan bağımsız olduğu ve geçerli olmaya devam ettiği değişmeden kalmaktadır. İşler toplamda marjinal kazanç eşiğini aşıyorsa, daha önce olduğu gibi dikkate alınmalıdır.

Bu konuyla ilgili blog makalemize de bakınız.

Kısmi emeklilik reformu

A. 2026'dan itibaren sürekli kısmi emeklilik programları (ATZ) için değişiklikler

1 | Maksimum çalışma süresinin azaltılması

Sürekli kısmi emekliliğin “uygun” süresi 2026 ve 2028 yılları arasında kademeli olarak üç yıla indirilecektir (daha önce: beş).

Geçiş aşaması

- ATZ'nin başlangıcı 2026: “Uygun” kısmi emekliliğin maksimum süresi 4,5 yıldır.

- STC 2027“nin başlangıcı: ”Uygun" STC'nin maksimum süresi 4 yıldır.

- ATZ'nin başlangıcı 2028: “Sübvanse edilebilir” ATZ'nin maksimum süresi 3,5 yıldır.

Kalıcı hak

2029“dan itibaren kısmi emekliliğin başlaması: ”Uygun“ kısmi emekliliğin maksimum süresi üç yıldır, yani koridor emeklilik tarihinden veya standart emeklilik yaşına ulaşmadan önceki son üç yıl içinde. Koridor emeklilik tarihine ulaşıldığında kısmi emeklilik artık ”uygun" değildir.

Geçiş aşamasında (2026“dan 2028”e kadar kısmi emeklilik başlangıcı), kısmi emekliliğin mümkün olan en erken başlangıcı standart emeklilikten beş yıl önce mümkündür, ancak kısmi emekliliğin sonunda erken emeklilik hakkı yoksa sübvansiyonda boşluk riski vardır. Geçiş aşamasında, koridor emeklilik için gerekli koşulların yerine getirilmesi (fiilen çekilmeden) "sübvansiyonlu" kısmi emekliliğe engel değildir.

2 | Gerekli işsizlik sigortası yıl sayısı arttı

İşsizlik sigortası primlerine tabi gerekli çalışma süreleri, 2026 yılından itibaren sürekli kısmi emeklilik planları için mevcut 780 haftadan (= 15 yıl) kademeli olarak 884 haftaya (= 17 yıl) yükseltilecektir. 1 Ocak 2029 tarihinden itibaren kısmi emeklilik durumunda 884 hafta gereklidir.

3 | “Üst değer” için yeni hesaplama modu”

Başlangıç tarihi 2026'dan itibaren olan sürekli kısmi emeklilik için aşağıdakiler geçerlidir: Ücret eşitlemesinin belirlenmesi için üst değer, yalnızca normal çalışma saatleri için ödenen ücret üzerinden hesaplanır.

Bu da fazla mesai, fazla mesai sabit ücretleri ve KV fazla mesailerinin dikkate alınmayacağı anlamına gelmektedir; AMS'ye göre bunlar da tüm maaş üzerinden hesaplanmalıdır. Bununla birlikte, TC fazla mesai ücreti (muhtemelen 25 % ikramiyesi olmadan sadece temel fazla mesai ücretleri) AB hukuku nedeniyle dahil edilmelidir, ancak AMS veya Sosyal İşler Bakanlığı'ndan resmi açıklamalar henüz mevcut değildir.

4 | AMS ikame oranının ayarlanması

Koridor emeklilik şartlarına ulaşılmasından itibaren 100 % olan önceki ikame oranı artık geçerli değildir. 2026'dan 2028'e kadar başlayan sürekli ATZ için bu yıllardaki ikame oranı 80 %'dir. 2029'dan itibaren bu oran tekrar 90 %'ye yükselecektir.

B. İkincil istihdamın yasaklanması

Bu yasak aşağıdakiler için geçerlidir hepsi Kısmi emeklilik. 2026“dan itibaren, kısmi emeklilik sırasında başka işverenlerle (gerçek veya serbest, marjinal veya tam sigortalı) daha fazla çalışmaya, ancak kısmi emekliliğin başlamasından önceki yıl içinde zaten düzenli olarak mevcutsa izin verilecektir. AMS'nin yorumuna göre, ”düzenli olarak" kısmi emekliliğin başlamasından önceki yıl içinde en az 28 gün çalışılması anlamına gelmektedir (mevsimlik istihdam durumunda bile). Bu koşulun yerine getirilmemesi halinde, işveren kısmi emeklilik yardımı hakkını kaybeder ve ücret eşitlemesi ve artırılmış SI katkı tabanı da kaybedilir. Çalışanlar, herhangi bir ek istihdamı derhal AMS'ye bildirmelidir. Serbest meslek, kısmi emeklilik kapsamında ikincil istihdam yasağı kapsamında değildir. Rekabet yasağı gibi iş hukuku gereklilikleri bundan etkilenmez.

Bir geçiş düzenlemesi olarak, mevcut kabul edilemez ikincil istihdam - yani kısmi emeklilik programının başlamasından önceki yılda zaten düzenli olarak yapılmayan faaliyetler - sübvansiyonun kaybedilmemesi için 30 Haziran 2026'ya kadar sonlandırılmalıdır.

Yeniden değerleme rakamı

Örneğin azami prim matrahı, işsizlik sigortası düşük ücret eşik değerleri, e-kart hizmet bedeli vb. için kullanılan primle ilgili sosyal sigorta değerlerinin yeniden değerlemesi için ilgili yeniden değerleme rakamı takvim yılı için 1.073'tür. Özel bir yasal düzenleme nedeniyle, düşük gelir eşiği 2026 yılında yeniden değerlemeden muaf tutulmaktadır.

B

Engellilik tazminat vergisi

Açık “zorunlu pozisyon” başına aylık dengeleme vergisi 2026'dır:

| 25 ila 99 çalışanı olan işverenler için | 344,00 EUR |

| 100 ila 399 çalışanı olan işverenler için | 485,00 EUR |

| 400 veya daha fazla çalışanı olan işverenler için | 512,00 EUR |

2026'ya ait denkleştirme vergisi 2027'de Sosyal Bakanlık Servisi'nin bildirimi ile uygulanacaktır.

Eğitim izni ve yarı zamanlı eğitim YENİ

AMSG ve AVRAG'da yapılan bir değişiklikle eğitim izni ve yarı zamanlı eğitim izni için yeni çerçeve koşullar öngörülmektedir. Sürekli eğitim ödeneği ya da yarı zamanlı sürekli eğitim ödeneği, eski sürekli eğitim ödeneği ya da yarı zamanlı sürekli eğitim ödeneğinin yerine ya da onun halefi olarak tasarlanmıştır. Ödenek için yasal bir hak söz konusu değildir.

Yasa değişikliği 1 Ocak 2026'da yürürlüğe girse bile, eğitim izninin ve yarı zamanlı eğitimin teşvik edilmesine ilişkin AMS federal yönergesi, teknik uygulamaya bağlı olarak en erken 1 Mayıs 2026'ya kadar yürürlüğe girmeyecektir. AMS'nin verdiği bilgiye göre, muhtemelen 8 Haziran 2026'ya kadar sübvansiyon ve eğitim ve ileri eğitimin mümkün olan en erken başlangıcı için başvuruda bulunmak mümkün olmayacaktır.

Yasal çerçeve koşulları:

- Ön koşul olarak aranan kesintisiz istihdam şartı, mevcut iş ilişkisinde altı aydan 12 aya çıkarılmıştır.

- Finansman odağı | Düşük nitelikli çalışanlar ana yararlanıcılardır. Akademisyenler, son 12 ayı mevcut iş ilişkisinde olmak üzere toplamda en az dört yıl işsizlik sigortası kapsamında çalışmış olmak gibi daha katı koşulları yerine getirmelidir.

- Yüksek gelirliler için işveren maliyet paylaşımı | ASVG azami katkı tabanının yarısından itibaren, toplam sübvansiyonun 15 %'si işveren tarafından çalışana doğrudan sübvansiyon olarak ortaklaşa finanse edilmelidir (ilave eğitim sübvansiyonu); AMS sübvansiyonu buna göre azaltılır. Şirket eğitim ödeneği ücret vergisinden muaftır ve şirket emeklilik planına ve sosyal sigortaya yapılan katkılardan muaftır (sosyal güvenlik katkıları AMS tarafından ödenir). DB, DZ, KommSt alanında, sübvansiyon vergiye tabidir; bu konuda bir yasa değişikliği yapılıp yapılmayacağı şu anda belirsizdir.

- İş hukuku sözleşmesinin içeriği | Çalışanın eğitim seviyesi, eğitim programının türü ve süresi, eğitim hedefi ve - yarı zamanlı eğitim durumunda - azaltılmış çalışma saatlerinin kapsamı ve yeri kaydedilmelidir.

- “Ebeveyn izni bloğu” | İleri eğitim süresini doğrudan haftalık ödenek veya çocuk bakım ödeneği alınmasıyla ilişkilendirmek artık mümkün değildir, çünkü bunun hemen öncesinde işsizlik sigortası kapsamında en az 26 hafta çalışılmış olması gerekmektedir.

- Yardım miktarı | Sadece asgari ve azami tutarlar kanunla belirlenmiştir (2026: günlük 41,49 ila 69,77 Avro). Kesin kriterler bir AMS kılavuzunda belirtilmiştir.

- (Kısmi) eğitim süresi boyunca yarı zamanlı istihdam | Sadece izni alan işverenden başka bir işverenle çalışılıyorsa ve eğitim programının başlamasından önce en az 26 haftadır mevcutsa izin verilebilir.

D

İşveren gösterge tablosu

Yeni ÖGK işveren gösterge tablosu (DG dashboard) 1 Ekim 2025 tarihinde kullanıma sunulmuştur. Tüm bilgi ve hizmetler tek bir kullanıcı dostu platformda toplanmıştır. Şu anda burada aşağıdaki uygulamalar mevcuttur Katkı hesabı, yüklenici hesabı, başvurular (örn. izin belgesi), posta kutusu, takas, uluslararası, haberler, arama/yardım. DG kontrol paneli sürekli olarak geliştirilecek ve daha fazla fonksiyon eklenecektir.

İşveren kontrol paneline bağlantı

İşveren ek ücreti (DZ)

İşveren ek ücreti (DZ) veya “Oda vergisi 2” 2026 yılında Salzburg ve Aşağı Avusturya'da yüzde 0,01 puan düşecektir. Diğer tüm federal eyaletlerde DZ 2025 yılındaki ile aynı kalacaktır. 2026 yılı için DZ'ye genel bakış:

| Salzburg | 0,35 % | Karintiya | 0,37 % | AŞAĞI AVUSTURYA | 0,33 % |

| YUKARI AVUSTURYA | 0,31 % | Burgenland | 0,40 % | Styria | 0,34 % |

| Tirol | 0,39 % | Vorarlberg | 0,33 % | Viyana | 0,36 % |

Resmi daire m² kılavuz değerleri

Konut mülklerinin değerlemesine yönelik metrekare kılavuz değerleri 2026 yılında da değişmeyecektir:

| Salzburg | 9,22 EUR | Karintiya | 7,81 EUR | AŞAĞI AVUSTURYA | 6,85 EUR |

| YUKARI AVUSTURYA | 7,23 EUR | Burgenland | EUR 6,09 | Styria | EUR 9,21 |

| Tirol | 8,14 EUR | Vorarlberg | 10,25 AVRO | Viyana | 6,67 EUR |

E

E-Kart hizmet ücreti

Kasım 2026'da 2027 için peşin tahsilat: 26,85 Avro.

Emekliler de 2026 yılından itibaren hizmet bedelini ödemek zorundadır. Emeklilik sigortası kurumu, 2027 takvim yılı için ücreti ilk kez 15 Kasım 2026 tarihinde tahsil edecektir.

Elektrikli araçlar (“evde şarj”)

Parasal Olmayan Ücret Değerleri Yönetmeliği'nin 4c maddesi uyarınca şu geçerlidir: İşveren, çalışana ait bir şarj tesisinde şirketin elektrikli aracını şarj etme masraflarını geri öderse veya üstlenirse, bu, resmi elektrik fiyatı tutarına kadar vergiden muaftır. Bunun için ön koşul, elektrikli araca yüklenen elektrik miktarının kanıtlanabilir bir şekilde tahsis edilmesidir.

2026'da geçerli oran 32,806 cent/kWh'dir (2025: 35,889 cent/kWh).

2023-2025 takvim yılları için vergiden muaf aylık 30,00 Avro sabit oranlı geri ödeme alternatifi 31 Aralık 2025 tarihinde sona ermiştir. Bu seçenek, şarj miktarının teknik olarak işverenin kendi elektrikli aracına tahsis edilemediği durumlar için tasarlanmıştı. Bu nedenle, 2026'dan itibaren yalnızca şarj miktarının teknik olarak işverenin kendi elektrikli aracına atfedilebilmesini gerektiren resmi elektrik fiyatı varyantı, harçlardan muafiyet için mümkün olacaktır.

Asgari geçim düzeyi

| 2026'da ücret haczi değerleri | aylık | haftalık | günlük |

|---|---|---|---|

| Genel temel tutar | EUR 1,308.00 | 305,00 EUR | 43,00 EUR |

| Artırılmış genel temel tutar | 1,526.00 EUR | 356,00 EUR | 50,00 EUR |

| Temel bakım tutarı (maks. 5 kez) | 261,00 EUR | 61,00 EUR | 8,00 EUR |

| Maksimum hesaplama temeli | 5.220,00 EUR | 1.220,00 EUR | EUR 174.00 |

| Mutlak asgari geçim düzeyi | |||

| > normal yürütme ile | EUR 654.00 | 152,50 EUR | 21,50 EUR |

| > bakım uygulaması durumunda | 490,50 EUR | 114,38 EUR | 16,13 EUR |

Bağlantı: 2026 için ücret haczi tabloları

F

Seyahat masraflarının geri ödenmesine ilişkin yönetmelik

1 Ocak 2026“dan itibaren, toplu taşıma araçlarıyla yapılan iş seyahatleri için ”toplu taşıma kilometre parası" olarak adlandırılan sabit oranlı bir ulaşım ödeneğinin vergiden muaf olarak ödenmesi veya bunun çalışanların vergi değerlendirmesinde gelirle ilgili giderler olarak talep edilmesi seçeneği artık geçerli olmayacaktır.

Gelecekte şu uygulama geçerli olacaktır: Gerçek seyahat masraflarının geri ödenmemesi veya dikkate alınmaması durumunda (örneğin çalışanın özel olarak satın alınmış bir iklim bileti kullanması nedeniyle), seyahat masrafları yönetmeliği yalnızca alternatif olarak en ucuz toplu taşıma araçları için hayali seyahat masraflarının kullanılmasına izin verecektir. Takvim yılı başına masrafların geri ödenmesi, Avusturya Klasik İklim Biletinin maliyeti ile sınırlıdır (2026: 1.400,00 EUR).

Tatil ücreti

Resmi tatil ücretleri, 2026 yılından itibaren vergisiz ödenek kapsamında yeniden vergiden muaftır. Bu, BFG kararının bir sonucu olarak 1 Ocak 2025'ten itibaren geriye dönük olarak uygulanan resmi tatil ücretlerine ilişkin vergi yükümlülüğünün 1 Ocak 2026'dan itibaren ortadan kalkacağı anlamına gelmektedir.

Serbest çalışma

Kanunda yapılan bir değişiklik, 2026 yılından itibaren serbest iş ilişkileri için iş kanununda iki değişiklik öngörmektedir:

- Serbest iş ilişkileri için açık yasal iptal düzenlemesi | Sözleşmenin taraflarından herhangi biri, asgari bir bildirim süresine tabi olmak kaydıyla serbest iş ilişkisini feshedebilir. İhbar sürelerine ve son tarihlere uyulmalıdır: 4 hafta, 2 yıllık hizmetten sonra 6 hafta, her durumda takvim ayının 15'inde veya son gününde. Bu, 2026'daki tüm yeni serbest istihdam ilişkileri için geçerlidir. Mevcut serbest iş ilişkileri için, yeni kural yalnızca herhangi bir ihbar süresi kararlaştırılmamışsa geçerlidir. Koruyucu bir hüküm olarak, serbest çalışan aleyhine bireysel bir sözleşme iptali veya kısıtlamasının hariç tutulduğu öngörülmektedir.

- Toplu sözleşmelere dahil edilmesi | 2026 yılından itibaren, serbest çalışanlar (ASVG'nin 4 (4) maddesi uyarınca zorunlu sigortalı, tam sigortalı veya marjinal sigortalı) toplu iş sözleşmelerinin (genellikle „Lex Lieferando“ olarak anılır) kapsamına dahil edilebilecektir. Bu, toplu iş sözleşmesinin taraflarının serbest iş ilişkileri için asgari ücretleri ve diğer düzenlemeleri (de) belirleyebileceği anlamına gelir. Bu, ya serbest çalışanlar için ayrı toplu sözleşmeler yoluyla ya da mevcut toplu sözleşmelere açıkça dahil edilerek uygulanır.

Lütfen dikkat: Mevcut toplu iş sözleşmelerinin kişisel uygulama kapsamı 2026 yılında otomatik olarak serbest çalışanları da kapsayacak şekilde genişletilmeyecektir. Bunlar ancak toplu iş sözleşmesinin ilgili taraflarının toplu iş sözleşmesini değiştirmeyi ve serbest iş ilişkilerini uygulama kapsamına açıkça dahil etmeyi kabul etmeleri halinde ilgili toplu iş sözleşmesine tabi olacaktır.

G

İşsizliğin yanı sıra marjinal istihdam

İşsizlik parası veya işsizlik yardımı alırken marjinal çalışma imkanı 2026 yılından itibaren prensip olarak kaldırılacaktır. Sadece beş istisnai durumda işsizlik parası ya da işsizlik yardımını kaybetmeden marjinal çalışmaya izin verilecektir.

Geçici istisna

- İşsiz kalmadan önce en az 26 hafta marjinal bir işte çalışmış olmak

- Tercih edilen engellilik statüsüne veya engellilik kartına sahip uzun süreli işsizler (en az 52 hafta işsiz, 62 güne kadar olan kesintiler zararsızdır)

Geçici istisna

- Yukarıda belirtilen engellilik kanıtı olmaksızın uzun süreli işsiz (en az 52 haftalık işsizlik, 62 güne kadar olan kesintiler dikkate alınmaz)

- Belirli uzun süreli hasta kişiler (en az 52 hafta)

- AMS adına belirli bir yeniden eğitim veya ileri eğitim programını tamamlayan kişiler

Daha fazla ayrıntı AlVG § 12 paragraf 2'de düzenlenmiştir.

Önemli: Marjinal ek kazanç seçeneğinin kaldırılması (beş istisna dahil) sadece 1 Ocak 2026'dan sonra yeni işe alımları değil, aynı zamanda mevcut marjinal istihdamı da etkilemektedir. Yasal geçiş dönemi (bir aylık tolerans süresi) nedeniyle, bunların en geç 31 Ocak 2026 tarihine kadar sona erdirilmesi gerekmektedir - aksi takdirde işsiz kişi işsizlik parasını veya işsizlik yardımını kaybetme riskiyle karşı karşıya kalacaktır (Madde 81 (20) AlVG).

Marjinal istihdamın zamanında sona erdirilmesini sağlamak işsiz kişinin sorumluluğundadır (örneğin, bildirimde bulunarak veya karşılıklı anlaşma yoluyla). İş perspektifinden bakıldığında, yine de hoş olmayan sürprizlerden kaçınmak için 1 Ocak 2026'dan önce şirkete katılan marjinal istihdamlı kişilerin yeni düzenleme hakkında aktif olarak bilgilendirilmesi tavsiye edilir.

Azınlık eşiği

Düşük gelir eşiği 2026 yılı için 2025 yılı değerinde kalmaktadır (sabit oranlı işveren katkısı için bundan türetilen eşik gibi).

| Aylık düşük gelir eşiği | 551,10 EUR |

| Günlük önemsizlik sınırı | artık geçerli değil (01.01.2017'den beri) |

| Sabit oranlı DG vergisi için limit (19,4 %) | 826,65 EUR |

| Kendi kendine sigorta (§ 19a ASVG) aylık | 83,49 EUR |

H

Maksimum katkı payı tabanı

Maksimum katkı tabanı 2026

| günlük | 231,00 EUR |

| aylık | 6.930,00 EUR (SZ'siz serbest çalışanlar için: 8.085,00 EUR) |

| Özel ödemeler (yıllık) | 13.860,00 EUR |

I

Vergi değerlerinin enflasyona göre düzeltilmesi

Enflasyon Düzeltme Yönetmeliği 2026 aşağıdakileri öngörmektedir: 1 Ocak 2026 tarihinden itibaren gelir vergisi dilimleri ve vergiyle ilgili çeşitli tutarlar (örneğin AVAB/AEAB, ulaşım kesintisi) enflasyon oranının 2/3'ü oranında ayarlanacaktır. Hesaplanan 2.6 % enflasyon oranına göre, bu 1.733 %'lik bir artışla sonuçlanmaktadır (tam Euro'ya yuvarlanmıştır). Özel bir düzenleme olarak, 2025 ila 2028 yılları için enflasyon oranının kalan üçte birinin kullanımı askıya alınmıştır.

AVAB/AEAB ve ulaşım kesintisi değerlerinin yanı sıra 2026 yılı için değerlenen gelir vergisi dilimleri de efektif gelir vergisi tablosunda dikkate alınmıştır - bkz. anahtar kelime “2026 için gelir vergisi tablosu“.

K

Kilometre ödeneği

1 Temmuz 2025 tarihinde, motosikletler ve bisikletler için vergiden muaf kilometre indirimi oranları 0,50 Avro'dan 0,25 Avro'ya düşürülmüştür. Otomobiller için vergiden muaf kilometre indirimi (1 Ocak 2025 tarihinden itibaren: 0,50 Avro) değişmemiştir.

Aşağıdaki liste 01.01.2026 tarihi itibariyle geçerli olan düzenlemeleri göstermektedir vergiden muaf azami tutarlar:

| Kilometre ödeneği araba | 0,50 EUR |

| Motosikletler için kilometre ödeneği | 0,25 AVRO |

| Yolcular için kilometre ödeneği | AVRO 0,15 |

| Kilometre ödeneği bisiklet | 0,25 AVRO |

| Yayalar için kilometre izni | > 1 km için 0,38 EUR |

Rekabet etmeme şartı Ücret sınırı

İş ilişkisinin sona ermesi üzerine rekabet yasağı maddesinin olası uygulaması için 2026 yılında aşağıdaki aylık maaş sınırları geçerlidir:

| Rekabet yasağı anlaşması imzalandı | Ücret limitleri |

|---|---|

| 29.12.2015 tarihinden itibaren | 4.620,00 EUR (orantılı kira hariç) |

| 17.03.2006 ile 28.12.2015 tarihleri arasında | 3.927,00 EUR (orantılı SZ dahil) |

| 16 Mart 2006 tarihine kadar | Ücret sınırı yok |

Koridor emeklilik

Koridor emekliliği için asgari yaş 1 Ocak 2026'dan itibaren kademeli olarak 62'den 63'e yükseltilecektir. Bunun için gerekli olan emeklilik sigortası ay sayısı da doğum tarihine bağlı olarak kademeli olarak 480'den (= 40 yıl) 504'e (= 42 yıl) yükseltilecektir:

| Minimum giriş yaşı | gerekli PV ayları | |

|---|---|---|

| 31.12.1963 tarihine kadar doğmuş | 62 yıl | 480 |

| 01.01.1964 tarihinden 31.03.1964 tarihine kadar | 62 yıl ve 2 ay | 482 |

| 01.04.1964 tarihinden 30.06.1964 tarihine kadar | 62 yıl ve 4 ay | 484 |

| 01.07.1964 tarihinden 30.09.1964 tarihine kadar | 62 yıl ve 6 ay | 486 |

| 01.10.1964 tarihinden 31.12.1964 tarihine kadar | 62 yıl 8 ay | 488 |

| 01.01.1965 tarihinden 31.03.1965 tarihine kadar | 62 yıl 10 ay | 490 |

| 01.04.1965 tarihinden 30.06.1965 tarihine kadar | 63 yıl | 492 |

| 01.07.1965 tarihinden 30.09.1965 tarihine kadar | 63 yıl | 494 |

| 01.10.1965 tarihinden 31.12.1965 tarihine kadar | 63 yıl | 496 |

| 01.01.1966 tarihinden 31.03.1966 tarihine kadar | 63 yıl | 498 |

| 01.04.1966 tarihinden 30.06.1966 tarihine kadar | 63 yıl | 500 |

| 01.07.1966 tarihinden 30.09.1966 tarihine kadar | 63 yıl | 502 |

| 01.10.1966 tarihinden 31.12.1966 tarihine kadar | 63 yıl | 504 |

Çalışanlar için ihbar süreleri

Avusturya Medeni Kanunu'nda (ABGB) halihazırda kabul edilmiş olan bir değişikliğe göre, çalışanlar için yasal ihbar süreleri ve ihbar süreleri 1 Temmuz 2025 tarihinden itibaren geriye dönük olarak değiştirilecektir:

- Altı haftalık ihbar süresi ve bu sürenin hizmet yılına bağlı olarak beş aya kadar artırılması (fesih tarihi hala üç aylık dönemin sonudur, ancak takvim ayının 15“inde ve/veya son gününde bir anlaşma yapılması da mümkündür) değişmeden uygulanmaya devam edecektir. Ancak yeni olan, KV ortaklarının ağırlıklı olarak mevsimsel sektörler için ihbar sürelerini farklı düzenleme yetkisinin (”mevsimsel ayrıcalık") 1 Temmuz 2025'ten itibaren geriye dönük olarak geçerli olmak üzere yasadan çıkarılacak olmasıdır.

- Bununla birlikte, istisnai bir hüküm (”taşlaştırma” olarak adlandırılır), daha önce açıkça mevsimlik ayrıcalığa dayanan özel toplu iş sözleşmesi hükümlerinin yürürlükte kalmasını sağlar: Sapma gösteren toplu iş sözleşmesi fesih düzenlemeleri, 01/01/2018 ile 30/06/2025 tarihleri arasında ilan edilmişlerse geçerliliklerini korurlar.

- Ancak, her durumda, yani „taşlaşmış“ bir toplu iş sözleşmesi daha kısa bir ihbar süresi içerse bile, asgari bir haftalık ihbar süresi geçerlidir.

“Fosilleşmiş” KV'nin numaralandırılması

Kanun değişikliğine ilişkin açıklayıcı notlarda, farklı fesih düzenlemelerinin uygulanmaya devam etmesi şartını yerine getiren 29 toplu iş sözleşmesi listelenmiştir:

- Tarımsal hizmet sektöründe toplu sözleşme,

- İnşaat sektörü ve yapı ticareti için toplu sözleşme,

- İnşaat ticareti için toplu sözleşme,

- Güvenlik sektöründeki güvenlik görevlileri için toplu sözleşme,

- Zemin döşeme ticareti için toplu sözleşme,

- Kuyu kazıcıları, temel mühendisliği ve derin sondaj müteahhitleri için toplu sözleşme,

- Çatı kaplama ticareti için toplu sözleşme,

- Anıt, cephe ve bina temizliği, diğer temizlik işleri ve bakım faaliyetleri için çerçeve toplu iş sözleşmesi,

- Demir ve metal işleme sektöründe kalaycı ve bakırcı esnafı için toplu sözleşme,

- Ticari ormancılık şirketleri için toplu sözleşme,

- Camcı ticareti için toplu sözleşme,

- Ticari mezarlık bahçe şirketleri için toplu sözleşme,

- Ticari bahçıvanlar ve peyzajcılar için çerçeve toplu sözleşme,

- Soba, karo, finişer ve seramik işçileri için toplu sözleşme,

- Ahşap inşaat sektörü için toplu sözleşme,

- Boyama, vernikleme ve tabela yapımı işleri için toplu sözleşme,

- Asfaltlama ticareti için toplu sözleşme,

- Baca temizleyicisi mesleği için 1 Ocak 1988 tarihli toplu sözleşmeye ek toplu sözleşme,

- Haşere kontrolü için çerçeve toplu sözleşme,

- Taş işleme endüstrisi için toplu sözleşme,

- Döşeme ticareti için toplu sözleşme,

- Marangozlar ve ahşap tasarımcıları için geçerli olan 1 Mayıs 2021 tarihli versiyonda ahşap ve plastik işleme endüstrisi için toplu sözleşme,

- Özel otobüs şirketleri için toplu sözleşme,

- İç sularda seyrüsefer için toplu sözleşme,

- Avusturya teleferikleri için toplu sözleşme,

- Eşya taşımacılığı sektörü için toplu sözleşme,

- Küçük taşımacılık sektörü için toplu sözleşme,

- Taş ve seramik endüstrisi için toplu sözleşme,

- Cam işleme ve işleme, düz cam taşlama için toplu sözleşme.

L

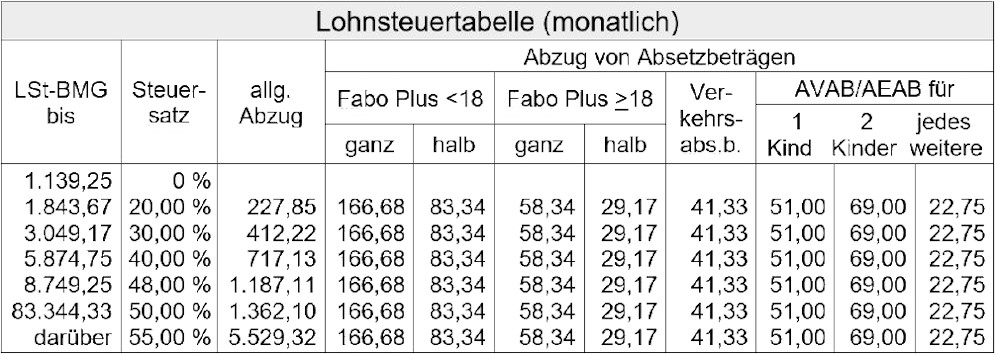

2026 için gelir vergisi tablosu

1 Ocak 2026'dan itibaren geçerli olmak üzere, oran dilimleri için eşik tutarları ve bazı vergi indirimleri değerleneceği için yeni gelir vergisi tabloları olacaktır. Bu tablolarda 2025 yılında yayınlanan geçici versiyona göre küçük sapmalar bulunmaktadır. Aşağıda, 2026 takvim yılı için çalışanlar için aylık gelir vergisi tablosunu bulacaksınız:

Maaş bordrosu L16

2026 takvim yılı için L16 versiyonu, 2025 versiyonuna kıyasla birkaç yeni alanla genişletilecektir:

- Brüt ücrete (KZ 210) dahil edilen bu kalemler, miktarlarına göre ayrı ayrı ayrıştırılmalıdır: motorlu taşıtlar için ayni ücretler, konut için ayni ücretler, diğer ayni ücretler.

- Vergiden muaf ücrete (KZ 215) dahil olan ücretler ayrı olarak belirtilmelidir.

- „Diğer kesintiler“ sütununda, aşağıdaki vergiden muaf yardımların tutarları ayrı ayrı belirtilmelidir: Gelecek güvencesine katkılar, çalışan hisse sahipliği, çalışan hisse sahipliği vakfı, araç paylaşım sübvansiyonları, yemek kuponları, çalışan indirimleri.

- Motorlu taşıtlar için gayri nakdi yardımların hesaplanması için aşağıdaki parametreler girilmelidir: Yüzde oranı 0 %, 1,5 %, 2 % veya havuz araçları için ortalama yüzde oranını işaretleyin; 31 Aralık itibariyle aracın satın alma maliyeti.

- „Elektrikli araçlar için şarj maliyetleri“ ve „Şarj ekipmanı edinimi“ (daha önce birlikte) ayrı ayrı açıklanmaktadır.

M

Çalışan ikramiyeleri

Vergiden muaf çalışan ikramiyesi seçeneğinin 2026 yılında tekrar mevcut olup olmayacağı henüz belli değil. Federal Maliye Bakanlığı'nın 30 Nisan 2026 tarihine kadar çalışan ikramiyesiyle bağlantılı olarak ücret vergisi muafiyetinin bütçe üzerindeki etkisini ve etkinliğini değerlendirme ve buna dayanarak 31 Mayıs 2026 tarihine kadar 2026 yılında olası bir çalışan ikramiyesi için bir yasa teklifi hazırlama yasal yetkisi vardır.

Çalışan indirimleri

Federal Maliye Bakanlığı'nın uzun süredir devam eden hukuki görüşünün aksine İdare Mahkemesi, çalışan indirimlerinin vergi avantajlarının (20 % muafiyet limiti ve 1.000,00 EUR yıllık ödenek) “aktif” çalışanlarla sınırlı olmadığına, eski çalışanlar (örneğin şirket emeklileri) tarafından da kullanılabileceğine karar verdi. Bu nedenle ücret vergisi kılavuzundaki açıklamaların BMF tarafından değiştirilmesi gerekmektedir.

P

Banliyö Euro

İşe gidip gelme ödeneğine ek olarak ödenmesi gereken işe gidip gelme avrosu, 1 Ocak 2026'dan itibaren yıllık 2.00 Avro'dan 6.00 Avro'ya (evden işe tek yönlü yolculuğun kilometresi başına) yükseltilecektir. Miktarın üç katına çıkarılması, politikacılar tarafından iklim priminin kaldırılmasının kısmi telafisi olarak düşünülüyor.

Emeklilik anlaşması

Emeklilik ödemelerinin tercihli vergilendirilmesi için eşik tutar (yarı vergi oranı) 2026 yılında 15.900,00 Avro'dan 16.500,00 Avro'ya yükselecektir.

Hemşirelik meslekleri

2026'dan itibaren hemşirelik meslekleri (hemşirelik asistanları, uzman hemşirelik asistanları, kıdemli sağlık ve bakım personeli), herhangi bir özel muamele veya bakım gerekliliğine bakılmaksızın ağır iş olarak kabul edilecektir. Vardiyalı çalışma durumunda, en az 12 iş günü olan her takvim ayı, aksi takdirde 15 iş gününün gerekli olduğu genel ilkeden farklı olarak, ağır çalışma ayı olarak sayılacaktır.

R

Geriye dönük KV sözleşmeleri

Yüksek Mahkeme, uzun süredir devam eden uygulamanın aksine, geriye dönük olarak imzalanan toplu iş sözleşmesi düzenlemelerinin (örneğin ücret ve maaş artışları, geriye dönük ikramiyeler vb.) aynı zamanda şirketten ayrılan çalışanlar için de geçerli olduğuna karar verdi. Bu, toplu iş sözleşmesinin taraflarının, toplu iş sözleşmesinin imzalandığı tarihte istihdam ilişkilerinin halen geçerli olup olmadığına bakılmaksızın, istihdam ilişkileri için geriye dönük haklar yaratma yetkisine sahip olduğu anlamına gelmektedir. Bu bağlamda, halihazırda şirketten ayrılmış olan çalışanlara yapılan müteakip ödemeler genellikle bordro muhasebesinde bir toplama ile uygulanmalıdır.

S

Sporcu tazminatı

Ocak 2026'dan itibaren, aynı takvim yılı içinde hem gönüllü çalışma için götürü gönüllü ödeneği hem de sporcu gider ödeneği vergiden muaf olarak talep edilebilecektir - ancak aynı takvim ayında değil. Gönüllü götürü tutarı (küçük veya büyük), sporcu harcama ödeneği olan aylarda ek olarak talep edilemez; sadece diğer aylarda geçerlidir.

Gönüllü ödeneğinin yıllık tutarı, sporcu harcama ödeneği olan aylar için orantılı olarak azaltılmalıdır. Bu, örneğin yaz tatili sırasında aynı kulüpte başka bir gönüllü görevi yerine getiren sporcular için geçerlidir.

T

Kısmi emeklilik

Yaşlılık aylığı, uzun vadeli sigortalı aylığı, koridor aylığı ya da ağır iş aylığı için gerekli koşulları yerine getiren sigortalılar kısmi aylık alabilirler. Bu, 2026'dan itibaren tam emeklilik aylığının belli bir yüzdesi kadar yarı zamanlı çalışmaya devam edilmesine paralel olarak mümkün olacaktır. Bu, çalışma süresinin azaltılması ve emeklilik sigortası kurumundan kısmi emeklilik ödemesinin bir kombinasyonudur.

Emeklilik hesabı kısmi emeklilik aylığının yüzdesi kadar kapatılır. Kalan kısım açık kalır, yarı zamanlı iş ilişkisinden emeklilik sigortası primleriyle büyümeye devam eder ve daha sonraki tam emeklilik maaşını buna göre artırır. Çalışan ve işveren arasında bir anlaşma gereklidir (yasal bir hak yoktur). Bu anlaşma, önceki çalışma saatlerinde en az 25 % ve en fazla 75 %'lik bir azalma öngörmelidir. Azaltmanın kapsamı, referans tarihinden önceki 12 ay içinde ağırlıklı olarak çalışılan normal çalışma saatlerine göre belirlenir; kısmi emeklilik maaşının kapsamı ise doğrudan çalışma saatlerindeki azaltmanın üzerinde anlaşılan kapsamına göre belirlenir.

| Çalışma saatlerindeki azalmanın kapsamı | Kısmi emeklilik maaşının kapsamı |

|---|---|

| 25 % ile 40 % arasında | 25 Mevcut emeklilik hesabı kredisinin %'si |

| 40,01 % ile 60 % arasında | 50 Mevcut emeklilik hesabı kredisinin %'si |

| 60,01 % ile 75 % arasında | 75 Mevcut emeklilik hesabı kredisinin %'si |

Kısmi emeklilik şu anda bordro muhasebesi açısından sorunsuzdur: kısmi emeklilik durumunda, hayali SI veya BV prim matrahları uygulanmayacak, ne ücret eşitlemesi ne de ücret maliyetlerinin resmi kurumlar tarafından geri ödenmesi söz konusu olmayacaktır. Bu nedenle kısmi emeklilik çoğunlukla normal yarı zamanlı çalışma gibi değerlendirilir (örneğin tatil tazminatı sadece yarı zamanlı ücret üzerinden ödenir). Ancak, eski kıdem tazminatı için, önceki normal çalışma saatleri temelinde hesaplanan özel koruyucu hükümler bulunmaktadır.

Çeşitli seçenekler mali sonuçlar açısından karmaşık olduğundan ve durumun kapsamlı bir şekilde değerlendirilmesi gerektiğinden, emeklilik tavsiyesi talep eden çalışanlar PVA gibi ilgili danışma merkezlerine yönlendirilmelidir. Bu konudaki bilgiler PVA web sitesinde bulunabilir.

Sabit oranlı bahşiş - katkı payı yasası

Bahşişlere ilişkin yasal çerçeve, 2026 yılından itibaren geçerli olmak üzere çeşitli açılardan uyarlanacaktır:

- Sabit götürü meblağların üzerindeki bahşişler için SI zorunluluğu yok | Yasa, sabit götürü meblağların azami tutarlar olduğunu açıkça belirtmektedir. Gerçekte alınan bahşişler ancak daha düşükse dikkate alınabilir. Bu nedenle, gerçek bahşiş miktarı, bariz bir şekilde daha yüksek olsa bile, 2026'dan itibaren SI katkı payı tabanı için artık kullanılmayacaktır.

- Geriye dönük açıklama/”af” | Sosyal sigorta kurumunun sabit oranın üzerindeki bahşişler için prim belirleme hakkı 2026 yılında sona ermektedir. Bunun için ön koşul, sigorta kurumunun 30 Eylül 2026 tarihine kadar yeni yasal duruma göre yeni sabit oranlı bahşişler ilan etmesidir. Önceden bildirimde bulunulmuşsa veya sonradan ücretlendirme yapılmışsa, sonradan tahsil edilen bahşişlerle ilgili primlerle ilgili olası zorluk durumları sosyal sigorta kurumu (genellikle ÖGK) tarafından öz yönetim çerçevesinde incelenmelidir; ancak bu durumda sigortalıların prim matrahları etkilenmez.

- Şirketin bilgilendirme ve kamuyu aydınlatma yükümlülükleri | Bahşiş dağıtım sistemine katılan tüm çalışanlar, iş ilişkisinin başlangıcında dağıtım anahtarı hakkında bilgilendirilmelidir; mevcut iş ilişkileri söz konusu olduğunda, bilgi en geç 28 Şubat 2026 tarihine kadar sağlanmalıdır. Bahşiş alan veya bahşişlere ortak olan çalışanlar, verilen nakit dışı bahşişlerin miktarı hakkında bilgi edinme hakkına sahiptir.

Otel ve yiyecek içecek sektöründe sabit oranlı bahşişler

ÖGK, sosyal ortaklar arasında yapılan bir anlaşma temelinde, 1 Ocak 2026 tarihinden itibaren Avusturya genelinde otelcilik ve ikram hizmetleri sektöründe sosyal sigorta primlerine tabi standartlaştırılmış sabit oranlı bahşiş oranları belirleyecektir. Sabit oranlı bahşiş oranları, çıraklar/zorunlu stajyerler de dahil olmak üzere, WKO'nun otel ve yiyecek içecek sektöründeki meslek birliklerine üye şirketlerde istihdam edilen çalışanlar için geçerlidir. Karma işletmeler söz konusu olduğunda, belirleyici faktör, söz konusu istihdam ilişkisinin otel ve yiyecek içecek endüstrisi için toplu sözleşmeye tabi olup olmadığıdır.

Üçüncü taraflardan gelen gönüllü bahşişlere ek olarak, bir dağıtım sistemi (“Tronc sistemi”) aracılığıyla şirket içinde dağıtılanlar da dahildir.

Aşağıdakiler bu sabit oranlı düzenlemenin dışında tutulmuştur:

- İkram sektöründe çalışanlar,

- Öğrenci, çırak, öğrenci ve huzurevlerinde çalışanlar,

- Arka ofis çalışanları (örn. muhasebeciler, bordro muhasebecileri) ve şirket içi teknisyenler, bahşiş almadıkları kanıtlanabilirse (örn. bahşiş kabul etmeye ilişkin sözleşmeye dayalı yasak, bahşiş alınmadığına dair beyan vb.).

- Katkı döneminde fiilen alınan bahşişlerin ilgili sabit oranlı bahşiş tutarının 50 %'sinden bariz bir şekilde daha az olduğu çalışanlar (bu durumda sabit oranlı bahşiş tutarı yerine fiili bahşişler belirleyicidir).

Bahşişler için sabit oran takvim ayı içindir (30 gün olarak standartlaştırılmıştır):

| 2026 | 2027 | 2028 | |

|---|---|---|---|

| Borç tahsilatı yapan çalışanlar | 65,00 EUR | 85,00 EUR | EUR 100.00 |

| Borç tahsilatı yapmayan çalışanlar | 45,00 EUR | 45,00 EUR | 50,00 EUR |

| Çıraklar ve zorunlu stajyerler | 20,00 EUR | 20,00 EUR | 25,00 EUR |

2029'dan itibaren, yeniden değerleme rakamı ile yıllık olarak değerleme yapılacaktır.

Yarı zamanlı ve ara sıra çalışanlar için, bahşiş ödeneğinin alikot kısmi tutarı uygulanacaktır. Örnekler (2026 için değerler):

> Tahsilatlı garson, haftada 25 saat: 65,00 EUR / 173 * 25 * 4,33 = aylık 40,67 EUR

> Tahsilat yapılmaksızın duruma göre istihdam edilen garson: 45,00 EUR / 30 = günlük 1,50 EUR

Toplamda bir ayı aşmayan devamsızlık süreleri (örneğin tatiller, hastalık izni veya meslek okulu) için de sabit oranlı bahşişler uygulanacaktır; bu nedenle sabit orandan yalnızca bir aydan uzun süren sürekli devamsızlıklar için (yani ikinci aydan itibaren) feragat edilir.

İpuçları - vergi muafiyeti

Ücret vergisi kılavuzunda (LStR) bahşişlerin vergiden muaf tutulmasına ilişkin açıklamalar BMF tarafından iki noktada tamamlanmıştır:

- LStR 92d kenar notu: Bahşişlerin yerel olarak alışılagelmiş olup olmadığını kontrol ederken, bahşiş miktarının bireysel çalışanın ücretiyle ilişkisi belirleyici değildir.

- Marjinal sayı 92f LStR: Bahşiş dağıtım sistemi (örneğin Tronc sistemi) aracılığıyla toplanan ve önceden belirlenmiş bir anahtara göre (sözlü veya yazılı olarak kararlaştırılan) çalışanlara dağıtılan bahşişler de vergi muafiyeti kapsamındadır.

Ü

EStG § 68 uyarınca fazla mesai primleri

2026 için yasal düzenleme

2024/25 yıllarında geçerli olan özel düzenleme (azami 18 fazla mesai primi ve aylık azami 200,00 Avro için vergi muafiyeti) 2025 yılı sonunda sona ermektedir. Şubat 2026 tarihli EStG değişikliği (1 Ocak 2026 tarihinden itibaren geçerli olmak üzere) 2026 takvim yılı için yine 2026 yılı sonuna kadar sınırlı bir özel düzenleme öngörmektedir: Vergiden muaf fazla mesai primleri ayda 15 saate kadar ve en fazla 170,00 Euro'ya kadar mümkündür.

Madde 68 (2) EStG uyarınca vergiden muaf azami limitlere genel bakış:

| maks. sayı (aylık) | Maksimum tutar (aylık) | |

|---|---|---|

| 2023'e kadar | 10 saat. | 86,00 EUR |

| 2024 ve 2025 | 18 saat. | 200,00 EUR |

| 2026 | 15 saat. | 170,00 EUR |

| 2027'den itibaren | 10 saat. | 120,00 EUR (ileride yapılacak kanun değişikliklerine tabidir) |

Resmi yaptırım uygulamalarının sıkılaştırılması

Ücret denetimleri, yasanın yorumlanmasındaki değişiklikler nedeniyle giderek daha fazla tartışılmaktadır.

- Çalışma süresinin hesaplanması veya birkaç aylık bir süre ile esnek çalışma | Hesaplama veya esnek çalışma dönemi devam ettiği sürece, zaman hesabı artı saatleri henüz fazla mesai olarak sayılmaz. Bu nedenle, EStG'nin 68. maddesinin 2. paragrafı uyarınca vergi indirimi yalnızca hesaplama veya esnek çalışma döneminin sona erdiği aylarda uygulanabilir (örneğin, altı aylık bir esnek çalışma dönemi söz konusu olduğunda, yılda yalnızca iki kez). Dönem içindeki bordro dönemleri toplanarak vergi indirimi elde edilemez. Sabit oranlı bir fazla mesai ödeneği söz konusu olduğunda bile, yalnızca dönem sonunda ortaya çıkan fazla mesainin aylık bazda önceden vergiden muaf olarak muhasebeleştirilmesine izin verilmez.

- Çalışma süresi hesaplaması / esnek çalışma olmadan hepsi bir arada | Federal Maliye Bakanlığı'nın yeni görüşüne göre, EStG Madde 68 paragraf 2 uyarınca vergiden muaf fazla mesai primlerinin tüm maaştan düşülmesi, ancak ilgili fazla mesai saatlerinin aylık azami sayısına (2025: 18, 2026: 15) veya azami aylık tutara (2025: 200,00 Euro veya 2026: 170,00 Euro) yıllık ortalama olarak ulaşılması halinde tanınacaktır.

- Birkaç aylık çalışma süresi hesaplaması/esnek çalışma ile birlikte hepsi bir arada | Federal Maliye Bakanlığı'nın yeni görüşüne göre bu kombinasyon, vergiden muaf fazla mesai primlerinin düşülmesine hiçbir şekilde izin verilmediği anlamına gelmektedir. Bunun gerekçesi, diğer hususların yanı sıra, mevcut hesaplama veya esnek çalışma dönemi boyunca (ortalama) fazla mesai yapılmamasıdır.

- Çalışma süresi kayıtları için daha katı gereklilikler | VwGH'nin kararına istinaden, GPLB denetçileri, fazla mesai primlerinin vergi muafiyeti için, tercih edilen fazla mesainin belirli günlük ve zamansal konumunun ve açık bir şekilde işaretlenmesinin açıkça görülebildiği mükemmel hazırlanmış çalışma süresi kayıtlarını giderek daha fazla talep etmektedir.

Her şirket, yukarıda belirtilen konstelasyonlarda gelecekteki vergi iadesi ödemeleri riskini kabul etmek isteyip istemediğine veya vergiye tabi muhasebeye önceden geçmeyi tercih edip etmeyeceğine karar vermelidir.

V

SI'daki gecikme faizleri

1 Ocak 2026 tarihinden itibaren, vadesi geçmiş SI katkı paylarına uygulanan gecikme faizi oranı 7,03 %'den 5,53 %'ye düşürülecektir.

W

Konut sübvansiyonu katkısı Viyana

2018 yılından bu yana, Konut Sübvansiyon Katkı Yasası (Wohnbauförderungsbeitragsgesetz), her federal eyalete konut sübvansiyon katkı miktarını bağımsız olarak belirleme imkanı sağlamıştır. Şimdiye kadar federal eyaletler bu seçeneği kullanmamıştı. Bu durum şimdi ilk kez değişti: Viyana Eyalet Parlamentosu tarafından 23 Ekim 2025 tarihinde kabul edilen bir karara göre, Viyana'daki konut sübvansiyonu katkısı, işletmeler ve çalışanlar için her biri 0,5 %'den 0,75 %'ye (yani toplamda 1 %'den 1,5 %'ye) yükseltilecektir.

Z

Faiz tasarrufu (avans veya işveren kredisi)

Değişken faiz oranı kararlaştırılan kredi veya avanslar için, Federal Maliye Bakanlığı'na göre 2026 yılında 3.0 % (2024/2025: her durumda 4.5 %) yüzdelik oran geçerlidir.

Faizsiz veya sabit faizli kredi veya avanslar için 1 Ocak 2024 tarihinden itibaren Avusturya Merkez Bankası tarafından kredi veya avans anlaşmasının yapıldığı ay için ilk kez yayınlanan özel konut faiz oranı (on yıldan uzun süreli sabit faiz oranları için) eksi 1/10 indirim uygulanır. Bu „tarihsel“ yüzde oranı, faizsiz veya sabit bir faiz oranının kararlaştırıldığı kredi veya avansın tüm süresi boyunca tutarlı bir şekilde uygulanmalıdır.

OeNB faiz oranlarına buradan ulaşabilirsiniz.

Durum 26.02.2026

Oluşturuldu 22.12.2025

Kaynak: Kraft & Kronberger özel yayınları

Fotoğraf: Moore Salzburg