Für die unternehmerische Planung ist die frühzeitige Berücksichtigung der voraussichtlichen Sozialversicherungswerte des nächsten Jahres von Interesse. Die voraussichtlichen Werte für 2026 geben wir Ihnen dafür bekannt.

Achtung: Gemäß § 810 Abs. 3 ASVG bleibt die Geringfügigkeitsgrenze für 2026 „eingefroren“ (ebenso wie der davon abgeleitete Grenzwert für die pauschale Dienstgeberabgabe). Die anderen Werte erhöhen sich entsprechend der Aufwertungszahl 1,073.

Demnach werden für das Kalenderjahr 2026 voraussichtlich die folgenden Sozialversicherungswerte gelten:

- Geringfügigkeitsgrenze monatlich: EUR 551,10 (gegenüber 2025 unverändert)

- Grenzwert für die pauschale Dienstgeberabgabe: EUR 826,65 (gegenüber 2025 unverändert)

- E-Card Service-Entgelt: EUR 26,85 (Stichtag 15.11.2026)

- Höchstbeitragsgrundlage:

- monatlich: EUR 6.930,00

- täglich: EUR 231,00

- Höchstbeitragsgrundlage jährlich für Sonderzahlungen: EUR 13.860,00

- Höchstbeitragsgrundlage monatlich für freie Dienstnehmer ohne Sonderzahlungen: EUR 8.085,00

- Grenzbeträge für Arbeitslosenversicherung-Niedrigentgelt:

- bis EUR 2.225,00: 0 %

- über EUR 2.225,00 bis EUR 2.427,00: 1,00 %

- über EUR 2.427,00 bis EUR 2.630,00: 2,00 % (Lehrlinge 1,15 %)

- über EUR 2.630,00: 2,95 % (Lehrlinge 1,15 %)

Die endgültige Bestätigung durch die ÖGK und die Kundmachung im Bundesgesetzblatt bleiben wie üblich abzuwarten.

Update Lohnpfändungswerte

Vor kurzem wurde festgelegt, dass die Pensionen für 2026 – von Deckelungen für bestimmte höhere Pensionen abgesehen – um 2,7 % erhöht werden (Anpassungsfaktor 1,027). Demnach steigt die Mindestpension (Ausgleichszulagenrichtsatz für alleinstehende Personen) mit Wirkung ab 01.01.2026 von EUR 1.273,99 auf EUR 1.308,39.

Da sich das Existenzminimum von der Mindestpension ableitet, gelten ab 2026 voraussichtlich die folgenden Lohnpfändungswerte:

| Existenzminimum-Werte 2026 (voraussichtlich) | monatlich | wöchentlich | täglich |

| allgemeiner Grundbetrag | 1.308,00 | 305,00 | 43,00 |

| erhöhter allgemeiner Grundbetrag | 1.526,00 | 356,00 | 50,00 |

| Unterhaltsgrundbetrag | 261,00 | 61,00 | 8,00 |

| Höchstberechnungsgrundlage | 5.220,00 | 1.220,00 | 174,00 |

| Absolutes Geldexistenzminimum • bei normaler Pfändung • bei Unterhaltspfändung | 654,00 490,50 | 152,50 114,38 | 21,50 16,13 |

Die formelle Bestätigung dieser Werte durch das BMJ steht noch aus.

Update November

- Pensionsabfindung: Der Grenzbetrag für die Anwendung der begünstigten Besteuerung von Pensionsabfindungen (Hälftesteuersatz) erhöht sich ab 01.01.2026 von EUR 15.900,- auf EUR 16.500,-.

- Verzugszinsen in der Sozialversicherung: Der Zinssatz für Verzugszinsen bei rückständigen SV-Beiträgen soll ab 01.01.2026 von 7,03 % auf 5,53 % sinken.

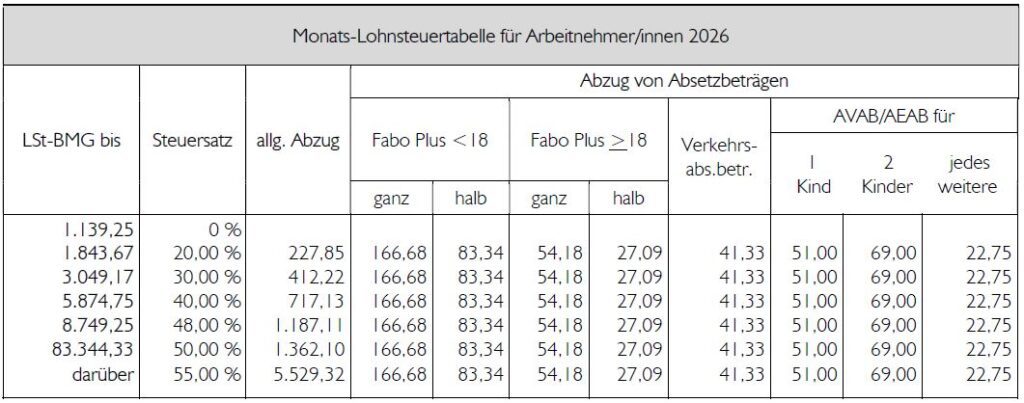

- Verkehrsabsetzbetrag (jährlich): EUR 496,-, erhöhter Verkehrsabsetzbetrag EUR 853,- (Einschleifgrenzen: EUR 15.069,- bis EUR 16.056,-), Zuschlag zum (erhöhten) Verkehrsabsetzbetrag EUR 804,- (Einschleifgrenzen: EUR 19.761,- bis EUR 30.259,-).

- Pensionistenabsetzbetrag (jährlich): EUR 1.020,- (Einschleifgrenzen: EUR 21.614,- bis EUR 31.494,-), erhöhter Pensionistenabsetzbetrag EUR 1.502,- (Einschleifgrenzen: EUR 24.616,- bis EUR 31.494,-).

- Absetzbeiträge: Der Alleinverdienerabsetzbetrag und der Alleinerzieherabsetzbetrag, der Verkehrsabsetzbetrag und der Pensionistenabsetzbetrag werden per 01.01.2026 wie folgt angepasst:

- AVAB/AEAB (jährlich): ein Kind EUR 612,-, zwei Kinder EUR 828,-, je weiteres Kind zusätzlich EUR 273,-

- Zuverdienstgrenze für AVAB (Partnereinkünfte): EUR 7.411,-.

Einkommensteuer

Aus der Inflationsanpassungsverordnung ergeben sich 2026 diese Tarifstufen für die Einkommensteuer:

| Einkommensteile (jährlich) | Steuersatz |

| bis EUR 13.539,00,- | 0 % |

| zwischen EUR 13.539,00 und EUR 21.992,00 | 20 % |

| zwischen EUR 21.992,00 und EUR 36.458,00 | 30 % |

| zwischen EUR 35.458,00 und EUR 70.365,00 | 40 % |

| zwischen EUR 70.365,00 und EUR 104.859,00 | 48 % |

| zwischen EUR 104.859,00 und EUR 1 Mio. | 50 % |

| über EUR 1 Mio. | 55 % |

Lohnsteuertabelle 2026

Definitive Wirksamkeit erfolgt durch die offizielle Bestätigung durch das BMF.

Stand: 03.11.2025

Erstellt: 03.09.2025

Quelle: Kraft & Kronberger Fachpublikationen

Foto: Cup of Couple