De wijzigingen van dit jaar worden hier samengevat. De volgende lijst richt zich op de gewijzigde waarden en richtlijnen in Payroll 2026 die vanaf 1 januari 2026 van toepassing zullen zijn. Eventuele afwijkende datums van inwerkingtreding worden specifiek vermeld.

A

Registratie voor sociale verzekering

Vanaf 2026 moet de “omvang van de overeengekomen arbeidsduur” als extra informatie in de socialezekerheidsregistratie worden ingevuld. Er moet bijvoorbeeld “3850” worden ingevuld voor 38,5 uur per week. Voor werknemers die op individuele basis werken, moeten de geplande dagelijkse werkuren ingevuld worden in plaats van de wekelijkse werkuren.

Wijzigingen in werktijden tijdens een lopende arbeidsrelatie hoeven echter niet gemeld te worden. Informatie over de overeengekomen omvang van de werktijd is verplicht voor de registratie van werknemers, arbeiders en leerlingen, maar niet voor freelancers.

Werkloosheidsverzekering - laag loon (marginale bedragen)

| Basis voor maandelijkse bijdrage | Werknemer / Arbeider | Leerling |

|---|---|---|

| tot EUR 2.225,00 | 0 % (-2,95 %) | 0 % (-1,15 %) |

| van EUR 2.225,01 tot EUR 2.427,00 | 1 % (-1,95 %) | 1 % (-0,15 %) |

| van EUR 2.427,01 tot EUR 2.630,00 | 2 % (-0,95 %) | 1.15 % (normale set) |

| meer dan EUR 2.630,00 | 2,95 % (normale set) | 1.15 % (normale set) |

Werkloosheidsverzekeringsverplichting en marginale meervoudige tewerkstelling

Vanaf 1 januari 2026 is marginaal werk alleen onderworpen aan de werkloosheidsverzekering als het leidt tot overschrijding van de marginale inkomensdrempel samen met een ander marginaal werk. Als marginale arbeid wordt verricht naast volledig verzekerde arbeid (die sowieso onder de werkloosheidsverzekering valt), valt deze marginale arbeid niet langer onder de werkloosheidsverzekering en wordt de beoordelingsgrondslag voor de werkloosheidsverzekering niet verhoogd.

Het blijft ongewijzigd dat het in aanmerking nemen van meerdere marginale banen op het gebied van ziektekosten- en pensioenverzekering hier los van staat en van toepassing blijft. Als de banen in totaal de marginale inkomensdrempel overschrijden, moeten ze zoals voorheen in aanmerking worden genomen.

Zie ook ons blogartikel over dit onderwerp.

Gedeeltelijke pensioenhervorming

A. Wijzigingen voor doorlopende gedeeltelijke uittredingsprogramma's (ATZ) vanaf 2026

1 | Vermindering van de maximale looptijd

De “in aanmerking komende” duur van ononderbroken gedeeltelijke pensionering zal tussen 2026 en 2028 geleidelijk worden teruggebracht tot drie jaar (voorheen: vijf).

Overgangsfase

- Begin van de ATZ 2026: Maximale duur van “in aanmerking komend” gedeeltelijk pensioen is 4,5 jaar.

- Begin ATZ 2027: Maximale duur van “in aanmerking komende” ATZ is 4 jaar.

- Begin van de ATZ 2028: De maximale duur van de “subsidiabele” ATZ is 3,5 jaar.

Permanent recht

Begin van gedeeltelijk pensioen vanaf 2029: De maximale duur van “in aanmerking komend” gedeeltelijk pensioen is drie jaar, namelijk in de laatste drie jaar vóór de corridorpensioendatum of het bereiken van de standaard pensioenleeftijd. Zodra de corridorpensioendatum is bereikt, is gedeeltelijke pensionering dus niet langer “subsidiabel”.

In de overgangsfase (begin van het gedeeltelijke pensioen van 2026 tot 2028) is de vroegst mogelijke start van het gedeeltelijke pensioen nog steeds mogelijk vijf jaar vóór het standaardpensioen, maar er bestaat een risico op hiaten in de subsidie als er geen recht op vervroegd pensioen is aan het einde van het gedeeltelijke pensioen. Tijdens de overgangsfase vormt het voldoen aan de vereisten voor een corridorpensioen (zonder het daadwerkelijk op te nemen) geen belemmering voor een “gesubsidieerd” gedeeltelijk pensioen.

2 | Aantal vereiste jaren werkloosheidsverzekering verhoogd

De vereiste werkperioden waarvoor werkloosheidsverzekeringspremies moeten worden betaald, worden vanaf 2026 geleidelijk verhoogd van de huidige 780 weken (= 15 jaar) tot 884 weken (= 17 jaar) voor doorlopende regelingen voor gedeeltelijke pensionering. 884 weken zijn vereist in het geval van gedeeltelijke pensionering vanaf 1 januari 2029.

3 | Nieuwe berekeningsmodus voor de “bovenste waarde”.”

Voor doorlopende gedeeltelijke pensionering met een ingangsdatum vanaf 2026 geldt het volgende: De bovenwaarde voor het bepalen van de loonverevening wordt uitsluitend berekend op basis van het loon voor normale werkuren.

Dit betekent dat overuren, vaste vergoedingen voor overuren en KV-overuren niet meegerekend moeten worden; volgens de AMS moeten deze ook berekend worden op basis van een all-in salaris. Beloning voor TC overwerk (waarschijnlijk alleen basisloon voor overwerk zonder de 25 % bonussen) zou echter wel meegenomen moeten worden om redenen van EU wetgeving, maar officiële verklaringen van de AMS of het Ministerie van Sociale Zaken zijn nog niet beschikbaar.

4 | Aanpassing van de AMS-vervangingsratio

De vorige vervangingsratio van 100 % vanaf het bereiken van de corridor pensioenvereisten is niet langer van toepassing. Voor doorlopende ATZ vanaf 2026 tot 2028 is het vervangingspercentage in deze jaren 80 %. Vanaf 2029 zal het weer stijgen naar 90 %.

B. Verbod op bijbaantjes

Dit verbod geldt voor alle Gedeeltelijk pensioen. Vanaf 2026 is verder werk tijdens gedeeltelijke pensionering bij andere werkgevers (echt of freelance werk, zowel marginaal als volledig verzekerd) alleen toegestaan als het al regelmatig bestond in het jaar vóór het begin van gedeeltelijke pensionering. Volgens de interpretatie van de AMS betekent “regelmatig” een dienstverband van minstens 28 dagen in het jaar voorafgaand aan het begin van de gedeeltelijke pensionering (zelfs in het geval van seizoensarbeid). Als niet aan deze vereiste wordt voldaan, verliest de werkgever het recht op uitkeringen bij gedeeltelijke pensionering en vervallen ook de looncompensatie en de verhoogde SI-bijdragegrondslag. Werknemers moeten de AMS onmiddellijk op de hoogte stellen van een eventuele bijbaan. Zelfstandigheid valt niet onder het verbod op bijbaantjes bij gedeeltelijke pensionering. Arbeidsrechtelijke vereisten zoals het concurrentiebeding blijven onaangetast.

Bij wijze van overgangsregeling moeten bestaande ontoelaatbare nevenactiviteiten - d.w.z. activiteiten die niet al regelmatig werden verricht in het jaar voorafgaand aan de start van de regeling voor gedeeltelijke uittreding - uiterlijk op 30 juni 2026 worden beëindigd om te voorkomen dat de subsidie verloren gaat.

Herwaarderingscijfer

Het relevante herwaarderingscijfer voor de herwaardering van premiegerelateerde sociale verzekeringswaarden, die bijvoorbeeld worden gebruikt voor de maximale premiegrondslag, drempelwaarden voor lage werkloosheidsuitkeringen, e-card servicevergoeding, enz. Als gevolg van een speciale wettelijke regeling blijft de drempel voor lage inkomens in 2026 vrijgesteld van herwaardering.

B

Belasting op invaliditeitsuitkering

De maandelijkse egalisatiebelasting per open “verplichte positie” is 2026:

| voor werkgevers met 25 tot 99 werknemers | EUR 344,00 |

| voor werkgevers met 100 tot 399 werknemers | EUR 485,00 |

| voor werkgevers met 400 of meer werknemers | EUR 512,00 |

De egalisatiebelasting voor 2026 zal in 2027 worden opgelegd door een bericht van de Dienst van het Ministerie van Sociale Zaken.

Educatief verlof en deeltijds onderwijs NIEUW

Een wijziging van de AMSG en AVRAG voorziet in nieuwe randvoorwaarden voor educatief verlof en deeltijd educatief verlof. De nascholingstoelage of deeltijdse nascholingstoelage is bedoeld als vervanging of opvolger van de vroegere nascholingstoelage of deeltijdse nascholingstoelage. Er bestaat geen wettelijk recht op de toelage.

Zelfs als de wetswijziging op 1 januari 2026 van kracht wordt, zal de AMS federale richtlijn met betrekking tot de bevordering van educatief verlof en deeltijdonderwijs op zijn vroegst op 1 mei 2026 van kracht worden, afhankelijk van de technische implementatie. Volgens de informatie van de AMS zal het waarschijnlijk pas vanaf 8 juni 2026 mogelijk zijn om de subsidie en de vroegst mogelijke start van opleiding en bijscholing aan te vragen.

Wettelijke kadervoorwaarden:

- De vereiste van ononderbroken tewerkstelling als voorwaarde wordt verhoogd van zes naar 12 maanden in de huidige arbeidsrelatie.

- Focus op financiering | Lagergeschoolde werknemers zijn de belangrijkste begunstigden. Academici moeten aan strengere voorwaarden voldoen, namelijk een totaal van minstens vier jaar werk dat gedekt wordt door een werkloosheidsverzekering, waarvan de laatste 12 maanden in de huidige arbeidsrelatie.

- Werkgeversbijdrage voor hogere inkomens | Vanaf de helft van de maximale ASVG-bijdragebasis moet 15 % van de totale subsidie medegefinancierd worden door de werkgever als een directe subsidie aan de werknemer (bijscholingssubsidie); de AMS-subsidie wordt overeenkomstig verlaagd. De subsidie voor bedrijfsopleidingen is vrijgesteld van loonbelasting en is vrijgesteld van bijdragen aan de bedrijfspensioenregeling en sociale verzekeringen (sociale premies worden betaald door de AMS). Op het gebied van DB, DZ, KommSt is de subsidie onderworpen aan belasting; het is momenteel onduidelijk of de wet in dit opzicht zal worden gewijzigd.

- Inhoud van de arbeidsrechtelijke overeenkomst | Het opleidingsniveau van de werknemer, het type en de duur van het trainingsprogramma, het trainingsdoel en - in het geval van deeltijdse training - de omvang en locatie van de werktijdverkorting moeten worden geregistreerd.

- “Ouderschapsverlof blok” | Het is niet langer mogelijk om de periode van bijscholing direct te koppelen aan het ontvangen van wekelijkse toeslag of kinderopvangtoeslag, aangezien dit onmiddellijk voorafgegaan moet worden door ten minste 26 weken werk dat gedekt wordt door een werkloosheidsverzekering.

- Steunbedrag | Alleen minimum- en maximumbedragen zijn wettelijk vastgelegd (2026: EUR 41,49 tot EUR 69,77 per dag). De exacte criteria staan in een AMS-richtlijn.

- Deeltijdwerk tijdens de (gedeeltelijke) trainingsperiode | Alleen toegestaan als het bij een andere werkgever is dan de werkgever die het verlof opneemt en al minstens 26 weken voor het begin van het trainingsprogramma bestaat.

D

Werkgever dashboard

Op 1 oktober 2025 werd het nieuwe ÖGK werkgeversdashboard (DG-dashboard) gelanceerd. Alle informatie en diensten zijn gebundeld op één gebruiksvriendelijk platform. De volgende toepassingen zijn er momenteel beschikbaar Contributierekening, contractantrekening, aanvragen (bijv. vrijgavecertificaat), mailbox, clearing, internationaal, nieuws, zoeken/hulp. Het DG-dashboard wordt voortdurend verder ontwikkeld en er worden nieuwe functies aan toegevoegd.

Link naar het werkgeversdashboard

Werkgeverstoeslag (DZ)

De werkgeverstoeslag (DZ) of “kamerheffing 2” zal in 2026 met 0,01 procentpunt dalen in Salzburg en Neder-Oostenrijk. In alle andere deelstaten blijft de DZ hetzelfde als in 2025. Overzicht van de DZ voor 2026:

| Salzburg | 0,35 % | Karinthië | 0,37 % | OOSTENRIJK | 0,33 % |

| OOSTENRIJK | 0,31 % | Burgenland | 0,40 % | Steiermark | 0,34 % |

| Tirol | 0,39 % | Vorarlberg | 0,33 % | Wenen | 0,36 % |

Officiële richtwaarden voor platte m²

De richtwaarden voor vierkante meters voor de taxatie van woningen blijven ongewijzigd in 2026:

| Salzburg | EUR 9,22 | Karinthië | EUR 7,81 | OOSTENRIJK | EUR 6,85 |

| OOSTENRIJK | EUR 7,23 | Burgenland | EUR 6,09 | Steiermark | EUR 9,21 |

| Tirol | EUR 8,14 | Vorarlberg | EUR 10,25 | Wenen | EUR 6,67 |

E

E-Card servicekosten

Incasso in november 2026 vooraf voor 2027: EUR 26,85.

Gepensioneerden moeten vanaf 2026 ook de servicevergoeding betalen. De pensioenverzekeringsinstelling zal de vergoeding voor het eerst innen op 15 november 2026 voor het kalenderjaar 2027.

Elektrische voertuigen (“thuis opladen”)

Op grond van artikel 4c van de Verstrekkingenverordening geldt het volgende: als de werkgever de kosten voor het opladen van een elektrische auto van de zaak aan een oplaadpunt van de werknemer vergoedt of voor zijn rekening neemt, is dit vrijgesteld van belasting tot het bedrag van de officiële elektriciteitsprijs. Voorwaarde hiervoor is de aantoonbare toewijzing van de hoeveelheid elektriciteit die aan het elektrische voertuig wordt opgeladen.

Het toepasselijke tarief in 2026 is 32,806 cent/kWh (2025: 35,889 cent/kWh).

Het alternatief van een belastingvrije maandelijkse forfaitaire vergoeding van EUR 30,00 voor de kalenderjaren 2023 tot 2025 liep af op 31 december 2025. Deze optie was bedoeld voor gevallen waarin de laadhoeveelheid technisch niet kon worden toegewezen aan het eigen elektrische voertuig van de werkgever. Vanaf 2026 zal dus alleen de officiële elektriciteitsprijsvariant, waarbij de laadhoeveelheid technisch moet kunnen worden toegerekend aan het eigen elektrische voertuig van de werkgever, mogelijk zijn voor de vrijstelling van heffingen.

Minimum bestaansniveau

| Loonbeslag in 2026 | maandelijks | wekelijks | dagelijks |

|---|---|---|---|

| Algemeen basisbedrag | EUR 1.308,00 | EUR 305,00 | EUR 43,00 |

| Verhoogd algemeen basisbedrag | EUR 1.526,00 | EUR 356,00 | EUR 50,00 |

| Basis onderhoudsbedrag (max. 5 keer) | EUR 261,00 | EUR 61,00 | EUR 8,00 |

| Maximale berekeningsgrondslag | EUR 5.220,00 | EUR 1.220,00 | EUR 174,00 |

| Absoluut bestaansminimum | |||

| > met normale uitvoering | EUR 654,00 | EUR 152,50 | EUR 21,50 |

| > bij uitvoering van onderhoud | EUR 490,50 | EUR 114,38 | EUR 16,13 |

Link: Tabellen voor loonbeslag voor 2026

F

Verordening inzake de vergoeding van reiskosten

Vanaf 1 januari 2026 vervalt de mogelijkheid om de zogenaamde “OV-kilometervergoeding”, d.w.z. een forfaitaire vervoersvergoeding, voor zakelijke reizen met het openbaar vervoer onbelast te betalen of als inkomensafhankelijke kosten op te voeren in de belastingaanslag voor werknemers.

In de toekomst geldt het volgende: Als de werkelijke reiskosten niet worden vergoed of in aanmerking worden genomen (bijv. omdat de werknemer een privé gekochte klimaatkaart gebruikt), staat de reiskostenregeling alleen het gebruik van fictieve reiskosten voor het goedkoopste middel voor openbaar vervoer als alternatief toe. De kostenvergoeding per kalenderjaar is beperkt tot de kosten van het Climate Ticket Austria Classic (2026: EUR 1.400,00).

Vakantiegeld

Het vakantiegeld is vanaf 2026 weer belastingvrij binnen de werkingssfeer van de belastingvrije som. Dit betekent dat de belastingverplichting voor vakantiegeld, die met terugwerkende kracht vanaf 1 januari 2025 van toepassing was als gevolg van een BFG-beslissing, met ingang van 1 januari 2026 wordt opgeheven.

Freelance werk

Een wetswijziging voorziet in twee veranderingen in het arbeidsrecht voor freelance arbeidsrelaties vanaf 2026:

- Expliciete wettelijke annuleringsregeling voor freelance arbeidsrelaties | Elke partij bij het contract kan de freelance arbeidsrelatie beëindigen met inachtneming van een minimale opzegtermijn. De opzegtermijnen en -termijnen moeten in acht worden genomen: 4 weken, na 2 jaar dienst 6 weken, in elk geval op de 15e of laatste dag van de kalendermaand. Dit geldt voor alle nieuwe freelance arbeidsrelaties in 2026. Voor bestaande freelance arbeidsrelaties geldt de nieuwe regel alleen als er geen opzegtermijn is overeengekomen. Als beschermingsclausule is bepaald dat een individuele contractuele opzegging of beperking ten nadele van de freelancer is uitgesloten.

- Opname in collectieve overeenkomsten | Vanaf 2026 kunnen freelance werknemers (verplicht verzekerd volgens Sectie 4 (4) ASVG, volledig verzekerd of marginaal verzekerd) opgenomen worden in de werkingssfeer van collectieve arbeidsovereenkomsten (vaak de „Lex Lieferando“ genoemd). Dit betekent dat de cao-partijen (ook) minimumlonen en andere regelingen voor freelance arbeidsrelaties kunnen vastleggen. Dit wordt geïmplementeerd via aparte cao's voor freelance werknemers of via expliciete opname in bestaande cao's.

Let op: De persoonlijke werkingssfeer van bestaande cao's wordt in 2026 niet automatisch uitgebreid naar freelance werknemers. Deze vallen alleen onder de betreffende cao als de betreffende cao-partijen overeenkomen om de cao te wijzigen en freelance arbeidsrelaties uitdrukkelijk op te nemen in de werkingssfeer ervan.

G

Marginale werkgelegenheid naast werkloosheid

De mogelijkheid om marginaal te werken terwijl u een werkloosheidsuitkering of werkloosheidsbijstand ontvangt, wordt vanaf 2026 in principe afgeschaft. Het zal slechts in vijf uitzonderlijke gevallen toegestaan zijn zonder verlies van werkloosheidsuitkering of werkloosheidsbijstand.

Tijdelijke uitzondering

- U had al minstens 26 weken marginaal werk voordat u werkloos werd

- Langdurig werklozen (minstens 52 weken werkloos, onderbrekingen tot 62 dagen zijn ongevaarlijk) met een bevoorrechte handicapstatus of invaliditeitspas

Tijdelijke uitzondering

- Langdurig werklozen (minstens 52 weken werkloos, onderbrekingen tot 62 dagen zijn irrelevant) zonder het bovengenoemde bewijs van invaliditeit

- Bepaalde langdurig zieken (minstens 52 weken)

- Personen die namens de AMS een specifiek herscholings- of bijscholingsprogramma volgen

Verdere details worden geregeld in § 12 lid 2 AlVG.

Belangrijk: De afschaffing van de marginale bijverdienmogelijkheid (inclusief de vijf uitzonderingen) heeft niet alleen gevolgen voor nieuwe aanwervingen na 1 januari 2026, maar ook voor bestaande marginale dienstverbanden. Vanwege de wettelijke overgangsperiode (gedoogperiode van één maand) moeten deze uiterlijk op 31 januari 2026 worden beëindigd - anders loopt de werkloze het risico zijn werkloosheidsuitkering of werkloosheidsbijstand te verliezen (§ 81 lid 20 AlVG).

Het is de verantwoordelijkheid van de werkloze om ervoor te zorgen dat het marginale dienstverband tijdig wordt beëindigd (bijv. door opzegging of met wederzijds goedvinden). Vanuit zakelijk oogpunt is het echter raadzaam om marginaal werkenden die vóór 1 januari 2026 in dienst zijn getreden actief te informeren over de nieuwe regeling om onaangename verrassingen te voorkomen.

Minderheidsdrempel

De lage-inkomensdrempel voor 2026 blijft op de waarde voor 2025 (net als de daarvan afgeleide drempel voor de forfaitaire werkgeversbijdrage).

| Maandelijkse lage inkomensgrens | EUR 551,10 |

| Dagelijkse insignificantiegrens | niet langer van toepassing (sinds 01.01.2017) |

| Limiet voor forfaitaire DG heffing (19.4 %) | EUR 826,65 |

| Zelfverzekering (§ 19a ASVG) maandelijks | EUR 83,49 |

H

Maximale bijdragegrondslag

Maximale bijdragegrondslag 2026

| dagelijks | EUR 231,00 |

| maandelijks | EUR 6.930,00 (voor freelance werknemers zonder SZ: EUR 8.085,00) |

| Speciale betalingen (jaarlijks) | EUR 13.860,00 |

I

Inflatiecorrectie van belastingwaarden

De inflatie-aanpassingsverordening 2026 voorziet in het volgende: Vanaf 1 januari 2026 worden de inkomstenbelastingschijven en verschillende belastingrelevante bedragen (bijv. AVAB/AEAB, vervoersaftrek) aangepast met 2/3 van het inflatiepercentage. Op basis van het berekende inflatiecijfer van 2,6 % resulteert dit in een verhoging van 1,733 % (naar boven afgerond op hele euro's). Als speciale regeling wordt het gebruik van het resterende derde deel van het inflatiepercentage voor 2025 tot 2028 opgeschort.

De inkomstenbelastingtarieven voor 2026 en de waarden voor AVAB/AEAB en de transportaftrek zijn opgenomen in de effectieve inkomstenbelastingtabel - zie trefwoord “.“Tabel inkomstenbelasting voor 2026“.

K

Kilometervergoeding

Op 1 juli 2025 werden de belastingvrije kilometervergoedingen voor motorfietsen en fietsen verlaagd van EUR 0,50 naar EUR 0,25. De belastingvrije kilometervergoeding voor auto's (sinds 1 januari 2025: EUR 0,50) bleef ongewijzigd.

De volgende lijst toont nu de voorschriften die per 01.01.2026 van toepassing zijn belastingvrije maximumbedragen:

| Kilometervergoeding auto | EUR 0,50 |

| Kilometervergoeding voor motoren | EUR 0,25 |

| Kilometervergoeding voor passagiers | EUR 0,15 |

| Kilometervergoeding fiets | EUR 0,25 |

| Kilometervergoeding voor voetgangers | EUR 0,38 voor > 1 km |

Concurrentiebeding Lastenlimiet

De volgende maandelijkse salarislimieten zijn van toepassing in 2026 voor de mogelijke toepassing van een concurrentiebeding bij beëindiging van de arbeidsrelatie:

| Overeenkomst concurrentiebeding gesloten | Kostenbeperkingen |

|---|---|

| van 29.12.2015 | EUR 4.620,00 (excl. pro rata huur) |

| tussen 17.03.2006 en 28.12.2015 | EUR 3.927,00 (incl. pro rata SZ) |

| tot 16 maart 2006 | Geen kostenlimiet |

Corridorpensioen

De minimumleeftijd voor een corridorpensioen wordt vanaf 1 januari 2026 geleidelijk verhoogd van 62 naar 63 jaar. Het aantal maanden pensioenverzekering dat hiervoor nodig is, wordt ook geleidelijk verhoogd van 480 (= 40 jaar) naar 504 (= 42 jaar), afhankelijk van de geboortedatum:

| Minimumleeftijd | vereiste PV maanden | |

|---|---|---|

| geboren tot 31.12.1963 | 62 jaar | 480 |

| 01.01.1964 tot 31.03.1964 | 62 jaar en 2 maanden | 482 |

| 01.04.1964 tot 30.06.1964 | 62 jaar en 4 maanden | 484 |

| 01.07.1964 tot 30.09.1964 | 62 jaar en 6 maanden | 486 |

| 01.10.1964 tot 31.12.1964 | 62 jaar en 8 maanden | 488 |

| 01.01.1965 tot 31.03.1965 | 62 jaar en 10 maanden | 490 |

| 01.04.1965 tot 30.06.1965 | 63 jaar | 492 |

| 01.07.1965 tot 30.09.1965 | 63 jaar | 494 |

| 01.10.1965 tot 31.12.1965 | 63 jaar | 496 |

| 01.01.1966 tot 31.03.1966 | 63 jaar | 498 |

| 01.04.1966 tot 30.06.1966 | 63 jaar | 500 |

| 01.07.1966 tot 30.09.1966 | 63 jaar | 502 |

| 01.10.1966 tot 31.12.1966 | 63 jaar | 504 |

Opzegtermijnen voor werknemers

Volgens een amendement op het Oostenrijkse Burgerlijk Wetboek (ABGB) dat al is aangenomen, zullen de wettelijke opzegtermijnen en opzegtermijnen voor werknemers met terugwerkende kracht vanaf 1 juli 2025 worden gewijzigd:

- Een opzegtermijn van zes weken en de verlenging daarvan tot maximaal vijf maanden afhankelijk van het dienstjaar (de opzegdatum is nog steeds het einde van het kwartaal, waarbij een overeenkomst op de 15e en/of laatste dag van de kalendermaand ook mogelijk is) blijft ongewijzigd van toepassing. Nieuw is wel dat de wettelijke bevoegdheid van de KV-partners om de opzegtermijnen voor overwegend seizoensgebonden sectoren anders te regelen (“seizoensvoorrecht”) met terugwerkende kracht tot 1 juli 2025 uit de wet wordt geschrapt.

- Een uitzonderingsbepaling (de zogenaamde ”verstening”) zorgt er echter voor dat de bijzondere cao-bepalingen die vroeger expliciet gebaseerd waren op het seizoensvoorrecht, blijven gelden: Afwijkende collectieve arbeidsovereenkomst opzeggingsregelingen blijven geldig als ze werden aangekondigd tussen 01/01/2018 en 30/06/2025.

- Er geldt echter in elk geval een minimumopzegtermijn van één week, zelfs als een „versteende“ collectieve arbeidsovereenkomst een kortere opzegtermijn bevat.

Opsomming van de “versteende” KV

In de toelichting bij de wetswijziging worden 29 cao's genoemd die voldoen aan de eis dat afwijkende ontslagregelingen van toepassing blijven:

- Collectieve overeenkomst in de agrarische dienstensector,

- Collectieve arbeidsovereenkomst voor de bouwindustrie en de bouwhandel,

- Collectieve arbeidsovereenkomst voor de bouwsector,

- Collectieve arbeidsovereenkomst voor bewakers in de beveiligingsbranche,

- Collectieve arbeidsovereenkomst voor de vloerleggersbranche,

- Collectieve arbeidsovereenkomst voor aannemers van boorputten, funderingstechnieken en diepboren,

- Collectieve arbeidsovereenkomst voor de dakdekkersbranche,

- Kader-cao voor monumenten-, gevel- en gebouwenreiniging, in andere schoonmaakberoepen en in conciërgewerkzaamheden,

- Collectieve arbeidsovereenkomst voor de ijzer- en metaalverwerkende industrie voor de beroepen blikslager en koperslager,

- Collectieve arbeidsovereenkomst voor commerciële bosbouwbedrijven,

- Collectieve overeenkomst voor de glaszettersbranche,

- Collectieve arbeidsovereenkomst voor bedrijven die commerciële begraafplaatsen beheren,

- Collectieve kaderovereenkomst voor commerciële hoveniers en groenvoorzieners,

- Collectieve arbeidsovereenkomst voor de kachel-, tegel-, bestratings- en keramiekbranche,

- Collectieve arbeidsovereenkomst voor de houtbouwindustrie,

- Collectieve arbeidsovereenkomst voor de schilders-, vernis- en signmakersbranche,

- Collectieve arbeidsovereenkomst voor de bestratingsbranche,

- Aanvullende collectieve arbeidsovereenkomst op de collectieve arbeidsovereenkomst voor de schoorsteenvegersbranche van 1 januari 1988,

- Collectieve kaderovereenkomst voor ongediertebestrijding,

- Collectieve arbeidsovereenkomst voor de steenbewerkende industrie,

- Collectieve arbeidsovereenkomst voor de stoffeerdersbranche,

- Collectieve arbeidsovereenkomst voor de hout- en kunststofverwerkende industrie in de versie die geldt voor timmerlieden en houtontwerpers van 1 mei 2021,

- Collectieve arbeidsovereenkomst voor particuliere busondernemingen,

- Collectieve overeenkomst voor de binnenvaart,

- Collectieve overeenkomst voor Oostenrijkse kabelbanen,

- Collectieve arbeidsovereenkomst voor de goederenvervoersector,

- Collectieve arbeidsovereenkomst voor de kleine transportindustrie,

- Collectieve arbeidsovereenkomst voor de steen- en keramiekindustrie,

- Collectieve arbeidsovereenkomst voor glasbewerking en -verwerking, vlakglasslijpen.

L

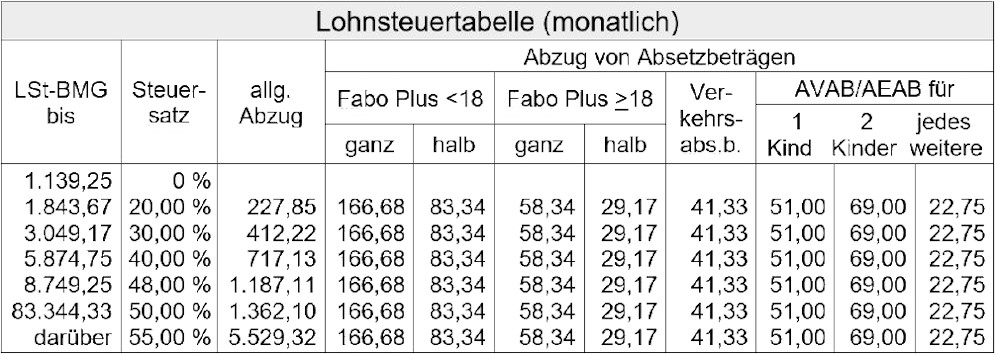

Tabel inkomstenbelasting voor 2026

Met ingang van 1 januari 2026 zullen er nieuwe tabellen voor de inkomstenbelasting zijn, aangezien de drempelbedragen voor de tariefschijven en sommige belastingaftrekken zullen worden gevaloriseerd. Er zijn kleine afwijkingen ten opzichte van de voorlopige versie die in 2025 is gepubliceerd. Hieronder vindt u de maandelijkse inkomstenbelastingtabel voor werknemers voor het kalenderjaar 2026:

Loonstrook L16

De L16-versie voor het kalenderjaar 2026 wordt uitgebreid met verschillende nieuwe velden ten opzichte van de versie 2025:

- Deze posten in de brutobezoldiging (KZ 210) moeten afzonderlijk naar bedrag worden uitgesplitst: bezoldiging in natura voor motorvoertuigen, bezoldiging in natura voor huisvesting, overige bezoldiging in natura.

- Beloningen die deel uitmaken van de belastingvrije vergoeding (KZ 215) moeten apart vermeld worden.

- In de kolom „Overige aftrekposten“ moeten de bedragen van de volgende belastingvrije voordelen afzonderlijk worden vermeld: Bijdragen aan toekomstige zekerheid, aandelenbezit voor werknemers, stichting aandelenbezit voor werknemers, subsidies voor autodelen, maaltijdcheques, personeelskortingen.

- De volgende parameters moeten ingevoerd worden voor de berekening van niet-kasvoordelen voor motorvoertuigen: Vink het percentage 0 %, 1,5 %, 2 % of het gemiddelde percentage voor poolvoertuigen aan; aankoopprijs van het voertuig op 31 december.

- Afzonderlijke vermelding van „Oplaadkosten voor elektrische voertuigen“ en „Aanschaf van oplaadapparatuur“ (voorheen samen).

M

Werknemersbonussen

Het valt nog te bezien of de optie van een belastingvrije bonus voor werknemers in 2026 weer beschikbaar zal zijn. Het federale ministerie van Financiën heeft de wettelijke opdracht om voor 30 april 2026 de budgettaire gevolgen en de effectiviteit van de vrijstelling van loonbelasting in verband met de werknemersbonus te evalueren en op basis daarvan voor 31 mei 2026 een wetsvoorstel voor een mogelijke werknemersbonus in 2026 op te stellen.

Kortingen voor werknemers

In tegenstelling tot de al lang bestaande juridische opvatting van het federale ministerie van Financiën, heeft de administratieve rechtbank geoordeeld dat de belastingvoordelen van personeelskortingen (20 % vrijstellingslimiet en EUR 1.000,00 jaarlijkse toelage) niet beperkt zijn tot “actieve” werknemers, maar ook gebruikt kunnen worden door voormalige werknemers (bijv. gepensioneerden van bedrijven). De uitleg in de loonbelastingrichtlijnen moet daarom door de BMF worden aangepast.

P

Forens Euro

De forens-euro, die naast een forensentoeslag verschuldigd is, wordt vanaf 1 januari 2026 verhoogd van EUR 2,00 naar EUR 6,00 per jaar (per kilometer van de enkele reis van huis naar werk). De verdrievoudiging van het bedrag is door de politici bedoeld als gedeeltelijke compensatie voor de afschaffing van de klimaatbonus.

Pensioenvereffening

Het drempelbedrag voor preferentiële belasting van pensioenafspraken (half belastingtarief) zal in 2026 stijgen van EUR 15.900,00 naar EUR 16.500,00.

Beroepen in de verpleegkunde

Vanaf 2026 worden verpleegberoepen (verpleegassistenten, gespecialiseerde verpleegassistenten, hoger verzorgend en verplegend personeel) erkend als zware arbeid, ongeacht of er sprake is van speciale behandeling of zorgvereisten. In het geval van ploegenarbeid telt elke kalendermaand met ten minste 12 werkdagen als een maand met zware arbeid, in afwijking van het algemene principe dat anders 15 werkdagen vereist zijn.

R

KV contracten met terugwerkende kracht

In tegenstelling tot wat al heel lang gebruikelijk is, heeft het Hooggerechtshof bepaald dat met terugwerkende kracht gesloten cao-regelingen (bijv. loonsverhogingen, bonussen met terugwerkende kracht, enz.) ook van toepassing zijn op werknemers die het bedrijf inmiddels hebben verlaten. Dit betekent dat de cao-partijen bevoegd zijn om met terugwerkende kracht rechten te creëren voor arbeidsrelaties, ongeacht of de arbeidsrelaties nog geldig zijn op het moment dat de cao wordt afgesloten. In deze context moeten betalingen achteraf aan werknemers die het bedrijf al hebben verlaten, over het algemeen in de loonadministratie met een roll-up worden uitgevoerd.

S

Compensatie voor sporters

Vanaf januari 2026 zal het mogelijk zijn om zowel de forfaitaire vrijwilligersvergoeding voor vrijwilligerswerk als een forfaitaire onkostenvergoeding voor sporters belastingvrij aan te vragen binnen hetzelfde kalenderjaar - maar niet in dezelfde kalendermaand. Het vrijwilligersforfait (klein of groot) kan niet extra worden geclaimd in maanden met een onkostenvergoeding voor sporters; het is alleen van toepassing in de andere maanden.

Het jaarlijkse bedrag van de vrijwilligersvergoeding moet pro rata verlaagd worden voor maanden met een onkostenvergoeding voor sporters. Dit is bijvoorbeeld relevant voor sporters die tijdens de zomervakantie vrijwilligerswerk doen voor een andere functie binnen dezelfde club.

T

Gedeeltelijk pensioen

Verzekerden die voldoen aan de voorwaarden voor een ouderdomspensioen, een pensioen voor langdurig verzekerden, een corridorpensioen of een pensioen voor zware arbeid, kunnen een gedeeltelijk pensioen krijgen. Vanaf 2026 zal dit mogelijk zijn in combinatie met voortgezet deeltijdwerk tot een percentage van het volledige pensioen. Dit is een combinatie van arbeidstijdverkorting en een gedeeltelijke pensioenuitkering van de pensioenverzekeringsinstelling.

De pensioenrekening wordt gesloten voor het percentage van het gedeeltelijke pensioen. Het resterende deel blijft open, groeit verder door de pensioenverzekeringspremies uit de deeltijdse arbeidsrelatie en verhoogt het latere volledige pensioen dienovereenkomstig. Een overeenkomst tussen de werknemer en de werkgever is vereist (er is geen wettelijk recht). Deze overeenkomst moet voorzien in een vermindering van de vroegere arbeidsuren van minstens 25 % en maximaal 75 %. De omvang van de vermindering wordt bepaald door de normale arbeidsuren die voornamelijk gewerkt zijn in de 12 maanden voorafgaand aan de referentiedatum; de omvang van het gedeeltelijke pensioen wordt direct bepaald door de overeengekomen omvang van de vermindering van de arbeidsuren.

| Omvang van de werktijdverkorting | Omvang van het gedeeltelijke pensioen |

|---|---|

| met 25 % tot 40 % | 25 % van het huidige pensioenkrediet |

| met 40,01 % tot 60 % | 50 % van het huidige pensioenrekeningtegoed |

| met 60,01 % tot 75 % | 75 % van het huidige pensioenrekeningtegoed |

Deeltijdpensionering is momenteel niet problematisch voor de loonadministratie: bij deeltijdpensionering mogen geen fictieve SI- of BV-grondslagen voor bijdragen worden toegepast, er is geen sprake van loonverevening of terugbetaling van loonkosten door officiële instanties. Deeltijdpensionering moet daarom grotendeels worden behandeld als regulier deeltijdwerk (vakantiegeld is bijvoorbeeld alleen verschuldigd op basis van deeltijdloon). Er zijn echter speciale beschermende bepalingen voor oude ontslagvergoedingen, die berekend worden op basis van de vorige normale arbeidsuren.

Aangezien de verschillende opties complex zijn in termen van financiële resultaten en een uitgebreide beoordeling van de situatie noodzakelijk is, moeten werknemers naar de relevante adviescentra, zoals de PVA, worden doorverwezen wanneer zij om pensioenadvies vragen. Informatie hierover kunt u vinden op de PVA website.

Forfaitaire fooien - Bijdragewet

Het wettelijke kader voor fooien zal met ingang van 2026 in verschillende opzichten worden aangepast:

- Geen SI-verplichting voor fooien boven de vaste forfaitaire bedragen | De wet maakt duidelijk dat de vaste forfaitaire bedragen maximumbedragen zijn. De werkelijk ontvangen fooien kunnen alleen in aanmerking worden genomen als ze lager zijn. Het werkelijke fooienbedrag zal daarom vanaf 2026 niet meer gebruikt worden voor de grondslag van de SI-bijdrage, zelfs als het aantoonbaar hoger is.

- Verduidelijking met terugwerkende kracht/”amnestie” | Het recht van het socialezekerheidsorgaan om bijdragen voor fooien boven het vaste bedrag vast te stellen, vervalt in 2026. Voorwaarde hiervoor is dat het socialezekerheidsorgaan vóór 30 september 2026 nieuwe vaste bedragen voor fooien bekendmaakt op basis van de nieuwe wettelijke situatie. Als er al vooraankondigingen of naheffingen zijn gedaan, moeten mogelijke gevallen van onbillijkheid met betrekking tot naheffingen van fooien door het socialezekerheidsorgaan (meestal ÖGK) worden onderzocht in het kader van zelfadministratie; in dit geval blijven de premiegrondslagen van de verzekerden echter onaangetast.

- Informatie- en openbaarmakingsverplichtingen van het bedrijf | Alle werknemers die deelnemen aan een fooienverdeelsysteem moeten bij het begin van de arbeidsrelatie geïnformeerd worden over de verdelingsformule; in het geval van bestaande arbeidsrelaties moet de informatie uiterlijk op 28 februari 2026 verstrekt worden. Werknemers die fooien ontvangen of in de fooien delen, hebben recht op informatie over het bedrag van de non-cash fooien die gegeven worden.

Forfaitaire fooien in de horeca

Op basis van een overeenkomst tussen de sociale partners zal de ÖGK vanaf 1 januari 2026 in heel Oostenrijk in de horeca gestandaardiseerde vaste fooitarieven vaststellen waarvoor sociale premies moeten worden betaald. De vaste fooien gelden voor werknemers, inclusief leerlingen/leerplichtige stagiairs, die in bedrijven werken die lid zijn van de WKO-bedrijfsverenigingen voor de horeca. Bij gemengde bedrijven is doorslaggevend of de betreffende arbeidsverhouding onder de horeca-cao valt.

Naast vrijwillige fooien van derden worden ook de fooien meegenomen die binnen het bedrijf via een distributiesysteem (“Tronc-systeem”) worden verspreid.

Van deze forfaitaire regeling zijn uitgesloten:

- Werknemers in de horeca,

- Werknemers in studenten-, leerlingen-, studenten- en bejaardentehuizen,

- Back-office medewerkers (bijv. boekhouders, salarisadministrateurs) en interne technici als zij aantoonbaar geen fooien ontvangen (bijv. contractueel verbod op het aannemen van fooien, verklaring van niet-ontvangst van fooien, etc.).

- Werknemers voor wie de werkelijk ontvangen fooien in de bijdrageperiode aantoonbaar minder dan 50 % van het respectieve forfaitaire fooienbedrag bedragen (in dit geval zijn de werkelijke fooien doorslaggevend in plaats van het forfaitaire fooienbedrag).

Het vaste bedrag voor fooien is voor de kalendermaand (gestandaardiseerd op 30 dagen):

| 2026 | 2027 | 2028 | |

|---|---|---|---|

| Medewerkers met incasso | EUR 65,00 | EUR 85,00 | EUR 100,00 |

| Werknemers zonder incasso | EUR 45,00 | EUR 45,00 | EUR 50,00 |

| Leerlingen en verplichte stagiairs | EUR 20,00 | EUR 20,00 | EUR 25,00 |

Vanaf 2029 zal de valorisatie jaarlijks plaatsvinden met het herwaarderingscijfer.

Voor parttime en incidentele werknemers moet het gedeeltelijke bedrag van de fooitoelage worden toegepast. Voorbeelden (waarden voor 2026):

> Ober met collectie, 25 uur per week: EUR 65,00 / 173 * 25 * 4,33 = EUR 40,67 per maand

> Ober in dienst op individuele basis zonder incasso: EUR 45,00 / 30 = EUR 1,50 per dag

Voor perioden van afwezigheid (bijv. vakantie, ziekteverlof of vakschool) die in totaal niet langer dan een maand duren, moeten ook forfaitaire fooien worden toegepast; er wordt dus alleen afgezien van het forfait voor ononderbroken afwezigheid van meer dan een maand (d.w.z. vanaf de tweede maand).

Tips - belastingvrijstelling

De uitleg over de belastingvrijstelling van fooien in de loonbelastingrichtlijnen (LStR) werd door het BMF op twee punten aangevuld:

- Marge noot 92d LStR: Bij het controleren of fooien plaatselijk gebruikelijk zijn, is de verhouding tussen het bedrag van de fooi en het loon van de individuele werknemer niet doorslaggevend.

- Randnummer 92f LStR: Fooien die verzameld worden via een fooienverdeelsysteem (bijv. Tronc-systeem) en verdeeld worden onder werknemers volgens een vooraf bepaalde verdeelsleutel (mondeling of schriftelijk overeengekomen) vallen ook onder de belastingvrijstelling.

Ü

Overwerktoeslagen in overeenstemming met § 68 EStG

Wettelijke regeling voor 2026

De speciale regeling die van toepassing is in 2024/25 (belastingvrijstelling voor max. 18 overwerktoeslagen en max. EUR 200,00 per maand) loopt af eind 2025. De EStG-wijziging van februari 2026 (met terugwerkende kracht tot 1 januari 2026) voorziet opnieuw in een speciale regeling voor het kalenderjaar 2026 die beperkt is tot eind 2026: Belastingvrije overwerktoeslagen zijn mogelijk voor maximaal 15 uur overwerk per maand en een maximum van EUR 170,00.

Overzicht van de belastingvrije maxima volgens Sectie 68 (2) EStG:

| max. aantal (maandelijks) | Maximumbedrag (maandelijks) | |

|---|---|---|

| tot 2023 | 10 uur. | EUR 86,00 |

| 2024 en 2025 | 18 uur. | EUR 200,00 |

| 2026 | 15 uur. | EUR 170,00 |

| vanaf 2027 | 10 uur. | EUR 120,00 (onder voorbehoud van toekomstige wetswijzigingen) |

Aanscherping van officiële handhavingspraktijken

Looncontroles worden steeds vaker besproken vanwege veranderingen in de interpretatie van de wet.

- Berekening van werktijden of flexibele werktijden met een periode van enkele maanden | Zolang de calculatie- of flexitime periode loopt, tellen tijdrekening-plus uren nog niet mee als overuren. De belastingvermindering volgens § 68 lid 2 EStG kan daarom alleen worden toegepast in de maanden waarin de calculatie- of flexitime periode eindigt (bijv. in het geval van een flexitime periode van zes maanden, slechts twee keer per jaar). Belastingvermindering kan niet worden verkregen door de loonperioden binnen de periode op te rollen. Zelfs in het geval van een forfaitaire overwerkvergoeding is het niet toegestaan om de overuren die pas aan het einde van de periode ontstaan, vooraf per maand als fiscaal voordelig op te nemen.

- All-in zonder berekening van werktijd / flexibele werktijden | Volgens het nieuwe advies van het Federale Ministerie van Financiën wordt de aftrek van belastingvrije overwerktoeslagen conform Sectie 68 paragraaf 2 EStG van een all-in salaris alleen erkend als ofwel het maximale aantal relevante overuren per maand (2025: 18, 2026: 15) of het maximale maandbedrag (2025: EUR 200,00 of 2026: EUR 170,00) op jaarbasis gemiddeld wordt bereikt.

- All-in gecombineerd met enkele maanden werktijdberekening/ flexwerktijd | Volgens het nieuwe advies van het federale ministerie van Financiën betekent deze combinatie dat de aftrek van belastingvrije overwerktoeslagen helemaal niet is toegestaan. Dit wordt onder andere gerechtvaardigd door het feit dat er geen (gemiddelde) overuren worden gemaakt tijdens de huidige reken- of flexwerkperiode.

- Strengere vereisten voor werktijdregistratie | Onder verwijzing naar de beslissing van het VwGH, eisen GPLB-controleurs steeds vaker perfect voorbereide werktijdregistraties voor de belastingvrijstelling van overwerktoeslagen, waarin de specifieke dagelijkse en temporele positie van het bevoorrechte overwerk en de expliciete markering ervan duidelijk zichtbaar zijn.

Elk bedrijf moet beslissen of het het risico van toekomstige terugbetalingen van belastingen in de bovengenoemde constellaties wil aanvaarden, of dat het liever van tevoren overschakelt op een belastbare boekhouding.

V

Achterstandsrente in het SI

Vanaf 1 januari 2026 wordt het rentepercentage voor achterstallige SI-bijdragen verlaagd van 7,03 % naar 5,53 %.

W

Bijdrage huursubsidie Wenen

Sinds 2018 voorziet de wet op de huursubsidiebijdrage (Wohnbauförderungsbeitragsgesetz) in de mogelijkheid voor elke federale provincie om het bedrag van de huursubsidiebijdrage onafhankelijk te bepalen. Tot nu toe hebben de deelstaten geen gebruik gemaakt van deze mogelijkheid. Dit is nu voor het eerst veranderd: Volgens een resolutie die op 23 oktober 2025 door het Weense deelstaatparlement werd aangenomen, zal de huursubsidiebijdrage in Wenen worden verhoogd van 0,5 % naar 0,75 % elk voor bedrijven en werknemers (d.w.z. van 1 % naar 1,5 % in totaal).

Z

Rentebesparing (voorschot of werkgeverslening)

Voor leningen of voorschotten waarvoor een variabele rentevoet is overeengekomen, geldt een percentage van 3,0 % in 2026 (2024/2025: telkens 4,5 %) volgens het federale ministerie van Financiën.

Voor renteloze of vastrentende leningen of voorschotten geldt sinds 1 januari 2024 de particuliere woningrente die de Oostenrijkse Nationale Bank voor het eerst publiceert voor de maand van de lening- of voorschotovereenkomst (voor vaste rentetarieven van meer dan tien jaar) minus 1/10 korting. Dit „historische“ percentage moet consequent worden toegepast voor de gehele looptijd van de lening of het voorschot waarvoor geen rente of een vaste rentevoet was overeengekomen.

De OeNB rentetarieven zijn hier beschikbaar.

Status 26.02.2026

Gemaakt 22.12.2025

Bron: Gespecialiseerde publicaties van Kraft & Kronberger

Foto: Moore Salzburg