Die Neuerungen in diesem Jahr stellen wir Ihnen hier gesammelt dar. Die folgende Liste enthält schwerpunktmäßig jene geänderten Werte und Richtlinien in der Personalverrechnung 2026, die ab 01.01.2026 gelten. Ggf. davon abweichende Zeitpunkte des In-Kraft-Tretens sind konkret vermerkt.

A

Anmeldung zur Sozialversicherung

Ab 2026 muss in der Anmeldung zur Sozialversicherung das “Ausmaß der vereinbarten Arbeitszeit” als zusätzliche Information angegeben werden. So ist zB für 38,5 Wochenstunden “3850” einzutragen. Bei fallweise Beschäftigten ist anstelle einer Wochenarbeitszeit die geplante Tagesarbeitszeit anzugeben.

Arbeitszeitänderungen während eines laufenden Dienstverhältnisses müssen hingegen nicht gemeldet werden. Die Angabe des vereinbarten Arbeitszeitausmaßes ist für die Anmeldung von Angestellten, Arbeiter:innen und Lehrlingen verpflichtend, jedoch nicht bei freien Dienstverhältnissen.

Arbeitslosenversicherung – Niedrigentgelt (Grenzbeträge)

| Monatliche Beitragsgrundlage | Angestellte:r / Arbeiter:in | Lehrling |

|---|---|---|

| bis EUR 2.225,00 | 0 % (-2,95 %) | 0 % (-1,15 %) |

| ab EUR 2.225,01 bis EUR 2.427,00 | 1 % (-1,95 %) | 1 % (-0,15 %) |

| ab EUR 2.427,01 bis EUR 2.630,00 | 2 % (-0,95 %) | 1,15 % (normaler Satz) |

| über EUR 2.630,00 | 2,95 % (normaler Satz) | 1,15 % (normaler Satz) |

Arbeitslosenversicherungspflicht und geringfügige Mehrfachbeschäftigung

Eine geringfügige Beschäftigung ist ab 01.01.2026 nur dann arbeitslosenversicherungspflichtig, wenn sie gemeinsam mit einer weiteren geringfügigen Beschäftigung zur Überschreitung der Geringfügigkeitsgrenze führt. Wird eine geringfügige Beschäftigung neben einer vollversicherten Beschäftigung ausgeübt (die ohnedies der Arbeitslosenversicherung unterliegt), ist diese geringfügige Tätigkeit nicht mehr arbeitslosenversicherungspflichtig und erhöht die Bemessungsgrundlage für die Arbeitslosenversicherung nicht.

Unverändert bleibt, dass die Berücksichtigung mehrerer geringfügiger Beschäftigungen im Bereich Kranken‑ und Pensionsversicherung davon unabhängig ist und weiterhin gilt. Überschreiten die Beschäftigungen in Summe die Geringfügigkeitsgrenze, sind sie wie bisher zu berücksichtigen.

Siehe auch unseren Blogartikel zum Thema.

Altersteilzeit-Reform

A. Neuerungen für kontinuierliche Altersteilzeiten (ATZ) mit Laufzeitbeginn ab 2026

1 | Verkürzung der maximalen Laufzeit

Die “förderfähige” Dauer von kontinuierlichen Altersteilzeiten wird zwischen den Jahren 2026 und 2028 schrittweise auf drei Jahre reduziert (bisher: fünf).

Übergangsphase

- Beginn der ATZ 2026: Maximale Dauer der “förderbaren” ATZ beträgt 4,5 Jahre.

- Beginn der ATZ 2027: Maximale Dauer der “förderbaren” ATZ beträgt 4 Jahre.

- Beginn der ATZ 2028: Maximale Dauer der “förderbaren” ATZ beträgt 3,5 Jahre.

Dauerrecht

Beginn der ATZ ab 2029: Die maximale Dauer der “förderbaren” ATZ beträgt drei Jahre, und zwar in den letzten drei Jahren vor dem Korridorpensionsstichtag oder dem Erreichen des Regelpensionsalters. Mit Erreichen des Korridorpensionsstichtages ist eine Altersteilzeit daher nicht mehr “förderfähig”.

In der Übergangsphase (ATZ Beginn 2026 bis 2028) ist der frühestmögliche Antritt der Altersteilzeit zwar weiterhin fünf Jahre vor der Regelpension möglich, aber dabei drohen Förderlücken, sollte am Ende der ATZ noch kein vorzeitiger Pensionsanspruch bestehen. In der Übergangsphase ist die Erfüllung der Voraussetzungen für eine Korridorpension (ohne diese tatsächlich zu beziehen) kein Hindernis für die “geförderte” Altersteilzeit.

2 | Anzahl der erforderlichen Arbeitslosenversicherungsjahre erhöht

Die erforderlichen arbeitslosenversicherungspflichtigen Beschäftigungszeiten werden bei kontinuierlichen ATZ, welche ab 2026 beginnen, von derzeit 780 Wochen (= 15 Jahre) stufenweise auf 884 Wochen (= 17 Jahre) erhöht. 884 Wochen sind bei einer ATZ erforderlich, die ab 01.01.2029 beginnt.

3 | Neuer Berechnungsmodus für den “Oberwert”

Für kontinuierliche Altersteilzeiten mit Laufzeitbeginn ab 2026 gilt: Der Oberwert für die Lohnausgleich‑Ermittlung wird ausschließlich aus dem Entgelt für die Normalarbeitszeit berechnet.

Nicht zu berücksichtigen sind dadurch Überstunden, Überstundenpauschalen und KV-Mehrarbeit, diese müssen nach AMS-Ansicht auch aus einem All-in-Bezug rechnerisch herausgeschält werden. Entgelte für TZ-Mehrarbeit (wohl nur Mehrstunden-Grundlöhne ohne die 25 %-Zuschläge) dürften hingegen aus EU-rechtlichen Gründen einzubeziehen sein, offizielle Aussagen des AMS oder des Sozialministeriums liegen aber noch nicht vor.

4 | Anpassung der AMS-Ersatzquote

Die bisherige Ersatzquote von 100 % ab Erreichen der Korridorpensionsvoraussetzungen fällt weg. Für kontinuierliche ATZ mit Laufzeitbeginn von 2026 bis 2028 beträgt die Ersatzquote in diesen Jahren 80 %. Ab 2029 erhöht sie sich wieder auf 90 %.

B. Nebenbeschäftigungsverbot

Dieses Verbot gilt für alle Altersteilzeiten. Ab 2026 sind weitere Beschäftigungen während der ATZ bei anderen Arbeitgeber:innen (echte oder freie Dienstverhältnisse, geringfügig genauso wie vollversichert) nur mehr dann zulässig, wenn sie schon regelmäßig im Jahr vor Beginn der ATZ bestanden haben. “Regelmäßig” heißt lt. Interpretation des AMS mind. 28 Beschäftigungstage im Jahr vor Beginn der ATZ (auch bei saisonaler Beschäftigung). Sollte diese Voraussetzung nicht vorliegen, verliert der/die Arbeitgeber:in den Anspruch auf Altersteilzeitgeld, auch entfallen der Lohnausgleich und die erhöhte SV-Beitragsgrundlage. Arbeitnehmer:innen müssen jede zusätzliche Tätigkeit unverzüglich beim AMS bekannt geben. Selbständige Erwerbstätigkeiten fallen nicht unter das Nebenbeschäftigungsverbot der ATZ. Unberührt bleiben arbeitsrechtliche Vorgaben wie etwa das Konkurrenzverbot.

Als Übergangsregelung sind bestehende unzulässige Nebenbeschäftigungen – also Tätigkeiten, die nicht bereits regelmäßig im Jahr vor dem ATZ‑Beginn ausgeübt wurden – bis 30.06.2026 zu beenden, um den Verlust der Förderung zu vermeiden.

Aufwertungszahl

Die für die Aufwertung der beitragsbezogenen Sozialversicherungswerte maßgebliche Aufwertungszahl, die etwa für Höchstbeitragsgrundlage, Schwellenwerte für Arbeitslosenversicherung-Niedrigentgelt, E-Card-Service-Entgelt etc. herangezogen wird, beträgt für das Kalenderjahr 1,073. Aufgrund einer sondergesetzlichen Regelung bleibt die Geringfügigkeitsgrenze im Jahr 2026 von der Aufwertung ausgenommen.

B

Behindertenausgleichstaxe

Die monatliche Ausgleichstaxe pro offene “Pflichtstelle” beträgt 2026:

| für Arbeitgeber:innen mit 25 bis 99 Arbeitnehmer:innen | EUR 344,00 |

| für Arbeitgeber:innen mit 100 bis 399 Arbeitnehmer:innen | EUR 485,00 |

| für Arbeitgeber:innen ab 400 Arbeitnehmer:innen | EUR 512,00 |

Die Vorschreibung der Ausgleichstaxe für 2026 erfolgt mit Bescheid des Sozialministeriumservice im Jahr 2027.

Bildungskarenz und Bildungsteilzeit NEU

Eine Gesetzesnovelle zum AMSG und AVRAG sieht neue Rahmenbedingungen für Bildungskarenzen und Bildungsteilzeiten vor. Die Weiterbildungsbeihilfe bzw. Weiterbildungsteilzeitbeihilfe ist als Ablöse bzw. Nachfolge des früheren Weiterbildungsgeldes bzw. Bildungsteilzeitgeldes vorgesehen. Auf die Beihilfe besteht kein Rechtsanspruch.

Auch wenn die Gesetzesnovelle mit 01.01.2026 in Kraft tritt, wird die für die Förderung von Bildungskarenzen und Bildungsteilzeiten maßgebliche AMS-Bundesrichtlinie nach Maßgabe der technischen Umsetzung frühestens mit 01.05.2026 Rechtswirksamkeit erlangen. Die mögliche Beantragung der Beihilfe sowie der frühestmöglicher Beginn der Aus- und Weiterbildung wird laut AMS-Information voraussichtlich erst ab 08.06.2026 möglich sein.

Gesetzliche Rahmenbedingungen:

- Die Anforderung an die ununterbrochene Beschäftigungsdauer als Voraussetzung erhöht sich von sechs auf 12 Monaten im aktuellen Dienstverhältnis.

- Förderfokus | Vorrangig profitieren geringer qualifizierte Arbeitnehmer:innen. Akademiker:innen müssen strengere Bedingungen erfüllen, nämlich insgesamt mindestens vier Jahre arbeitslosenversicherte Beschäftigung, davon die letzten 12 Monate im aktuellen Dienstverhältnis.

- Kostenbeteiligung der Arbeitgeber:innen bei Besserverdienenden | Ab der halben ASVG‑Höchstbeitragsgrundlage sind 15 % der Gesamtbeihilfe von den Arbeitgeber:innen als Direktzuschuss an die/den Arbeitnehmer:in (Weiterbildungszuschuss) mitzufinanzieren; die AMS‑Beihilfe reduziert sich entsprechend. Der betriebliche Weiterbildungszuschuss ist lohnsteuerfrei sowie in der betrieblichen Vorsorge und Sozialversicherung beitragsfrei (SV‑Beiträge trägt das AMS). Im Bereich DB, DZ, KommSt ist der Zuschuss abgabepflichtig; ob es hierzu eine Gesetzesanpassung geben wird, ist derzeit offen.

- Inhalt der arbeitsrechtlichen Vereinbarung | Festzuhalten sind Bildungsstand der/des Arbeitnehmer:in, Art und Dauer der Bildungsmaßnahme, das Bildungsziel sowie – bei Bildungsteilzeit – zusätzlich Ausmaß und Lage der reduzierten Arbeitszeit.

- “Elternkarenz‑Sperre” | Ein direkter Anschluss der Weiterbildungszeit an den Bezug von Wochengeld oder Kinderbetreuungsgeld ist nicht mehr möglich, da unmittelbar davor eine mindestens 26‑wöchige arbeitslosenversicherte Beschäftigung liegen muss.

- Beihilfenhöhe | Gesetzlich vorgegeben sind nur Mindest‑ und Maximalbeträge (2026: täglich EUR 41,49 bis EUR 69,77). Die genauen Kriterien legt eine AMS‑Richtlinie fest.

- Geringfügige Beschäftigung während der Weiterbildungs(teil)zeit | Nur zulässig, wenn sie bei einem anderen als dem/der karenzierenden Arbeitgeber:in erfolgt und bereits mindestens 26 Wochen vor Beginn der Bildungsmaßnahme bestanden hat.

D

Dienstgeber-Dashboard

Am 01.10.2025 startete das neue Dienstgeber-Dashboard (DG-Dashboard) der ÖGK. Dort sind alle Informationen und Dienste nutzer:innenfreundlich auf einer Plattform gebündelt. Aktuell sind dort folgende Anwendungen verfügbar: Beitragskonto, Auftragnehmerkonto, Anträge (zB Unbedenklichkeitsbescheinigung), Postfach, Clearing, Internationales, Nachrichten, Suche/Hilfe. Das DG-Dashboard soll stetig weiterentwickelt und um weitere Funktionen ergänzt werden.

Link zum Dienstgeber-Dashboard

Dienstgeberzuschlag (DZ)

Der Dienstgeberzuschlag (DZ) oder “Kammerumlage 2” sinkt 2026 in Salzburg und Niederösterreich jeweils um 0,01 Prozentpunkte. In allen anderen Bundesländern bleibt der DZ gleich wie 2025. Der DZ für 2026 im Überblick:

| Salzburg | 0,35 % | Kärnten | 0,37 % | NÖ | 0,33 % |

| OÖ | 0,31 % | Burgenland | 0,40 % | Steiermark | 0,34 % |

| Tirol | 0,39 % | Vorarlberg | 0,33 % | Wien | 0,36 % |

Dienstwohnung m²-Richtwerte

Die m²-Richtwerte für die Wohnraumbewertung bleiben 2026 unverändert:

| Salzburg | EUR 9,22 | Kärnten | EUR 7,81 | NÖ | EUR 6,85 |

| OÖ | EUR 7,23 | Burgenland | EUR 6,09 | Steiermark | EUR 9,21 |

| Tirol | EUR 8,14 | Vorarlberg | EUR 10,25 | Wien | EUR 6,67 |

E

E-Card-Service-Entgelt

Einhebung im November 2026 vorab für 2027: EUR 26,85.

Auch Pensionist:innen müssen ab 2026 das Service-Entgelt entrichten. Das Einheben erfolgt erstmalig am 15. November 2026 für das Kalenderjahr 2027 durch den Pensionsversicherungsträger.

Elektrofahrzeuge (“Laden daheim”)

Nach § 4c Sachbezugswerteverordnung gilt: Ersetzt oder trägt der/die Arbeitgeber:in die Kosten für das Aufladen eines Firmenelektroautos an einer Ladeeinrichtung der/des Arbeitnehmer:in, ist dies bis zur Höhe des amtlichen Strompreises abgabenfrei. Voraussetzung dafür ist die nachweisliche Zuordnung der geladenen Strommenge zum E‑KFZ.

Der maßgebliche Satz beträgt 2026: 32,806 Cent/kWh (2025: 35,889 Cent/kWh).

Die für die Kalenderjahre 2023 bis 2025 mögliche Alternative eines abgabenfreien monatlichen Pauschalkostenersatzes von EUR 30,00 ist mit 31.12.2025 ausgelaufen. Diese Variante war dafür gedacht, wenn die Lademenge dem arbeitgebereigenen E-KFZ technisch nicht zugeordnet werden konnte. Ab 2026 ist somit für die Abgabenfreiheit nur noch die amtliche Strompreisvariante möglich, die die technische Zuordenbarkeit der Lademenge zum arbeitgebereigenen E-KFZ voraussetzt.

Existenzminimum

| Lohnpfändungswerte im Jahr 2026 | monatlich | wöchentlich | täglich |

|---|---|---|---|

| Allgemeiner Grundbetrag | EUR 1.308,00 | EUR 305,00 | EUR 43,00 |

| Erhöhter allg. Grundbetrag | EUR 1.526,00 | EUR 356,00 | EUR 50,00 |

| Unterhaltsgrundbetrag (max. 5-mal) | EUR 261,00 | EUR 61,00 | EUR 8,00 |

| Höchstberechnungsgrundlage | EUR 5.220,00 | EUR 1.220,00 | EUR 174,00 |

| Absolutes Existenzminimum | |||

| > bei normaler Exekution | EUR 654,00 | EUR 152,50 | EUR 21,50 |

| > bei Unterhaltsexekution | EUR 490,50 | EUR 114,38 | EUR 16,13 |

Link: Lohnpfändungstabellen für 2026

F

Fahrtkostenersatzverordnung

Ab 01.01.2026 entfällt die Option, für dienstliche Fahrten mit öffentlichen Verkehrsmitteln, das sogenannte “Öffi-Kilometergeld”, also einen pauschalen Beförderungszuschuss abgabenfrei auszuzahlen bzw. diesen in der Arbeitnehmerveranlagung als Werbungskosten geltend zu machen.

Zukünftig gilt: Werden nicht die tatsächlichen Fahrtkosten ersetzt bzw. berücksichtigt (zB weil die/der Arbeitnehmer:in ein privat gekauftes Klimaticket verwendet), lässt die Fahrtkostenverordnung als Alternative nur mehr den Ansatz fiktiver Fahrtkosten für das günstigste Massenbeförderungsmittel zu. Der Kostenersatz ist pro Kalenderjahr mit den Kosten des Klimatickets Österreich Classic begrenzt (2026: EUR 1.400,00).

Feiertagsarbeitsentgelt

Das Feiertagsarbeitsentgelt ist für Zeiträume ab 2026 im Rahmen des Freibetrage wieder steuerfrei. Damit wird die infolge einer BFG-Entscheidung rückwirkend per 01.01.2025 geltende Steuerpflicht des Feiertagsarbeitsentgelts mit Wirkung ab 01.01.2026 wieder beseitigt.

Freie Dienstverhältnisse

Eine Gesetzesnovelle sieht ab 2026 zwei arbeitsrechtliche Änderungen bei freien Dienstverhältnissen vor:

- Ausdrückliche gesetzliche Kündigungsregelung für freie Dienstverhältnisse | Jede Vertragsseite kann das freie Dienstverhältnis unter Einhaltung einer Mindestkündigungsfrist kündigen. Die Fristen und Termine müssen eingehalten werden: 4 Wochen, nach 2 Dienstjahren 6 Wochen, jeweils zum 15. oder zum Letzten des Kalendermonats. Dies gilt 2026 für alle neuen freien Dienstverhältnisse. Bei bestehenden freien Dienstverhältnissen greift die neue Regel nur, wenn keine Kündigungsfrist vereinbart ist. Als Schutzklausel ist festgelegt, dass eine einzelvertragliche Aufhebung oder Beschränkung zulasten der/des freien Dienstnehmer:in ausgeschlossen ist.

- Einbeziehen in Kollektivverträge | Ab 2026 können freie Dienstnehmer:innen (pflichtversichert nach § 4 Abs. 4 ASVG, vollversichert oder geringfügig) in den Geltungsbereich von Kollektivverträgen einbezogen werden (häufig als „Lex Lieferando“ bezeichnet). Damit können die KV‑Parteien (auch) für freie Dienstverhältnisse Mindestentgelte und weitere Regelungen festlegen. Die Umsetzung erfolgt entweder durch eigene Kollektivverträge für freie Dienstnehmer:innen oder durch ausdrückliche Aufnahme in bestehende Kollektivverträge.

Achtung: Der persönliche Geltungsbereich bestehender Kollektivverträge erweitert sich mit 2026 nicht automatisch um freie Dienstnehmer:innen. Diese unterliegen dem jeweils in Betracht kommenden KV nur dann, wenn sich die zuständigen KV-Parteien auf eine Anpassung des KV einigen und freie Dienstverhältnisse ausdrücklich in dessen Geltungsbereich übernehmen.

G

Geringfügige Beschäftigung neben Arbeitslosigkeit

Die Möglichkeit einer geringfügigen Beschäftigung neben dem Bezug von Arbeitslosengeld oder Notstandshilfe wird ab 2026 im Grundsatz abgeschafft. Zulässig bleibt sie nur mehr in fünf Ausnahmefällen, ohne dass Arbeitslosengeld bzw. Notstandshilfe verloren gehen.

Zeitlich unbegrenzte Ausnahme

- Bereits mind. 26 Wochen vor Eintritt der Arbeitslosigkeit ausgeübte geringfügige Beschäftigung

- Langzeitarbeitslose (Arbeitslosigkeit seit mindestens 52 Wochen, Unterbrechungen bis 62 Tage unschädlich) mit begünstigtem Behindertenstatus oder Behindertenpass

Zeitlich befristete Ausnahme

- Langzeitarbeitslose (Arbeitslosigkeit seit mind. 52 Wochen, Unterbrechungen bis 62 Tage unbeachtlich) ohne die oben genannten Behinderungsnachweise

- Bestimmte Langzeiterkrankte (mind. 52 Wochen)

- Personen, die im Auftrag des AMS eine bestimmte Umschulung oder Weiterbildung absolvieren

Weitere Details dazu sind in § 12 Abs. 2 AlVG geregelt.

Wichtig: Die Beseitigung der geringfügigen Zuverdienstmöglichkeit (inkl. der fünf Ausnahmen) betrifft nicht nur Neuaufnahmen nach dem 01.01.2026, sondern auch bereits bestehende geringfügige Beschäftigungen. Aufgrund der gesetzlichen Übergangsfrist (einmonatige Toleranzfrist) sind diese spätestens bis 31.01.2026 zu beenden – andernfalls riskiert die arbeitslose Person den Verlust von Arbeitslosengeld bzw. Notstandshilfe (§ 81 Abs. 20 AlVG).

Zwar liegt es in der Eigenverantwortung der arbeitslosen Person, die rechtzeitige Beendigung der geringfügigen Beschäftigung sicherzustellen (zB durch Selbstkündigung oder eine einvernehmliche Auflösung). Aus betrieblicher Sicht empfiehlt es sich dennoch, bereits vor dem 01.01.2026 eingetretene geringfügig Beschäftigte aktiv auf die Neuregelung hinzuweisen, um unangenehme Überraschungen zu vermeiden.

Geringfügigkeitsgrenze

Die Geringfügigkeitsgrenze für 2026 bleibt auf dem Wert des Jahres 2025 (ebenso wie der davon abgeleitete Grenzwert für die pauschale Dienstgeberabgabe).

| Monatliche Geringfügigkeitsgrenze | EUR 551,10 |

| Tägliche Geringfügigkeitsgrenze | entfallen (seit 01.01.2017) |

| Grenzwert für pauschale DG-Abgabe (19,4 %) | EUR 826,65 |

| Selbstversicherung (§ 19a ASVG) monatlich | EUR 83,49 |

H

Höchstbeitragsgrundlage

Höchstbeitragsgrundlage 2026

| täglich | EUR 231,00 |

| monatlich | EUR 6.930,00 (für freie Dienstnehmer ohne SZ: EUR 8.085,00) |

| Sonderzahlungen (jährlich) | EUR 13.860,00 |

I

Inflationsanpasssung der Steuerwerte

Die Inflationsanpassungsverordnung 2026 sieht folgendes vor: Ab 01.01.2026 werden die Einkommensteuerstufen sowie diverse steuerrelevante Beträge (zB AVAB/AEAB, Verkehrsabsetzbetrag) in Höhe von 2/3 der Inflationsrate angepasst. Aufgrund der ermittelten Inflationsrate von 2,6 % sich eine Anhebung um 1,733 % (mit Aufrundung auf volle Euro). Als Sonderregelung gilt, dass die Ausschöpfung des restlichen Drittels der Inflationsrate für 2025 bis 2028 durch eine ausgesetzt ist.

Die für 2026 valorisierten Lohnsteuerstufen sowie die Werte für AVAB/AEAB und den Verkehrsabsetzbetrag sind in der Effektiv‑Lohnsteuertabelle berücksichtigt – siehe Stichwort “Lohnsteuertabelle für 2026“.

K

Kilometergeld

Mit 01.07.2025 erfolgte eine Absenkung der abgabenfreien Kilometergeldsätze für Motor- und Fahrräder von EUR 0,50 auf EUR 0,25. Das abgabenfreie Kilometergeld für PKW (seit 01.01.2025: EUR 0,50) blieb unverändert.

Die folgende Auflistung zeigt nun die zum Stand 01.01.2026 geltenden abgabenfreien Maximalbeträge:

| Kilometergeld PKW | EUR 0,50 |

| Kilometergeld Motorräder | EUR 0,25 |

| Kilometergeld Mitfahrer | EUR 0,15 |

| Kilometergeld Fahrrad | EUR 0,25 |

| Kilometergeld Fußgänger | EUR 0,38 bei > 1 km |

Konkurrenzklausel Entgeltgrenze

Für das mögliche Anwenden einer Konkurrenzklausel bei Beendigung des Dienstverhältnisses gelten 2026 folgende Monatsentgeltgrenzen:

| Konkurrenzklausel-Vereinbarung abgeschlossen | Entgeltgrenzen |

|---|---|

| ab 29.12.2015 | EUR 4.620,00 (exkl. anteilige SZ) |

| zwischen 17.03.2006 u. 28.12.2015 | EUR 3.927,00 (inkl. anteilige SZ) |

| bis zum 16.03.2006 | keine Entgeltgrenze |

Korridorpension

Das Mindestalter für eine Korridorpension wird ab 01.01.2026 schrittweise von 62 auf 63 Jahre angehoben. Außerdem erfolgt eine stufenweise Erhöhung der dafür erforderlichen Anzahl an Pensionsversicherungsmonaten von 480 (= 40 Jahren) auf 504 (= 42 Jahren), jeweils abhängig vom Geburtsdatum:

| Mindestantrittsalter | erforderliche PV-Monate | |

|---|---|---|

| geboren bis 31.12.1963 | 62 Jahre | 480 |

| 01.01.1964 bis 31.03.1964 | 62 Jahre und 2 Monate | 482 |

| 01.04.1964 bis 30.06.1964 | 62 Jahre und 4 Monate | 484 |

| 01.07.1964 bis 30.09.1964 | 62 Jahre und 6 Monate | 486 |

| 01.10.1964 bis 31.12.1964 | 62 Jahre und 8 Monate | 488 |

| 01.01.1965 bis 31.03.1965 | 62 Jahre und 10 Monate | 490 |

| 01.04.1965 bis 30.06.1965 | 63 Jahre | 492 |

| 01.07.1965 bis 30.09.1965 | 63 Jahre | 494 |

| 01.10.1965 bis 31.12.1965 | 63 Jahre | 496 |

| 01.01.1966 bis 31.03.1966 | 63 Jahre | 498 |

| 01.04.1966 bis 30.06.1966 | 63 Jahre | 500 |

| 01.07.1966 bis 30.09.1966 | 63 Jahre | 502 |

| 01.10.1966 bis 31.12.1966 | 63 Jahre | 504 |

Kündigungsfristen für Arbeiter:innen

Die gesetzlichen Kündigungsfristen und -termine bei Arbeiter:innen werden laut einer bereits beschlossenen ABGB-Novelle rückwirkend ab 01.07.2025 abgeändert:

- Zwar gilt eine Frist von sechs Wochen und deren dienstjahresabhängige Erhöhung auf bis zu fünf Monate (Kündigungstermin ist weiterhin das Quartalsende, wobei auch eine Vereinbarung des 15. und/oder Letzten des Kalendermonats möglich ist) unverändert weiter. Neu ist hingegen, dass die gesetzliche Ermächtigung der KV-Partner, für überwiegende Saisonbranchen die Kündigungsfristen abweichend zu regeln (“Saisonprivileg”), rückwirkend per 01.07.2025 aus dem Gesetz gestrichen wird.

- Durch eine Ausnahmebestimmung (sog.”Versteinerung”) wird jedoch sichergestellt, dass jene KV-Sonderregelungen, die bisher explizit auf das Saisonprivileg gestützt waren, aufrecht bleiben: Abweichende KV-Kündigungsregelungen bleiben gültig, wenn sie zwischen 01.01.2018 und 30.06.2025 kundgemacht wurden.

- Jedoch gilt jedenfalls eine Mindestkündigungsfrist von einer Woche, also auch, wenn ein „versteinerter“ KV eine kürzere Frist enthält.

Aufzählung der “versteinerten” KV

In den Erläuterungen zur Gesetzesnovelle sind 29 KV aufgezählt, welche die Voraussetzung für die Weitergeltung von abweichenden Kündigungsregelungen erfüllen:

• Kollektivvertrag im Gewerbe Agrarservice,

• Kollektivvertrag für Bauindustrie und Baugewerbe,

• Kollektivvertrag für Bauhilfsgewerbe,

• Kollektivvertrag für Wachorgane im Bewachungsgewerbe,

• Kollektivvertrag für das Bodenlegergewerbe,

• Kollektivvertrag für Brunnenmeister, Grundbau-. und Tiefbohrunternehmer,

• Kollektivvertrag für das Dachdeckergewerbe,

• Rahmenkollektivvertrag Denkmal-, Fassaden- und Gebäudereinigung, im sonstigen Reinigungsgewerbe und in Hausbetreuungstätigkeiten,

• Kollektivvertrag für Eisen- und Metallverarbeitendes Gewerbe für die Berufszweige der Spengler (Spengler und Kupferschmiede),

• Kollektivvertrag für gewerbliche Forstunternehmen,

• Kollektivvertrag für das Glasergewerbe,

• Kollektivvertrag für gewerbliche Friedhofsgärtnereibetriebe,

• Rahmenkollektivvertrag für gewerbliche Gärtner- und Landschaftsgärtnerbetriebe,

• Kollektivvertrag Hafner-, Platten- und Fliesenlegergewerbe und Keramikergewerbe,

• Kollektivvertrag für das Holzbau-Meistergewerbe,

• Kollektivvertrag für das Maler, Lackierer und Schilderherstellergewerbe,

• Kollektivvertrag für das Pflasterergewerbe,

• Zusatzkollektivvertrag zum KV für das Rauchfangkehrergewerbe vom 01.01.1988,

• Rahmenkollektivvertrag Schädlingsbekämpfung,

• Kollektivvertrag für das Steinarbeitergewerbe,

• Kollektivvertrag für das Tapezierergewerbe,

• Kollektivvertrag für das holz- und kunststoffverarbeitende Gewerbe in der für die Tischler und Holzgestalter geltenden Fassung vom 1. Mai 2021,

• Kollektivvertrag für private Autobusbetriebe,

• Kollektivvertrag für Binnenschifffahrt,

• Kollektivvertrag für österreichische Seilbahnen,

• Kollektivvertrag Güterbeförderungsgewerbe,

• Kollektivvertrag Kleintransportgewerbe,

• Kollektivertrag Stein- und Keramische Industrie,

• Kollektivvertrag Glasbe- und Verarbeitung, Flachglasschleiferei.

L

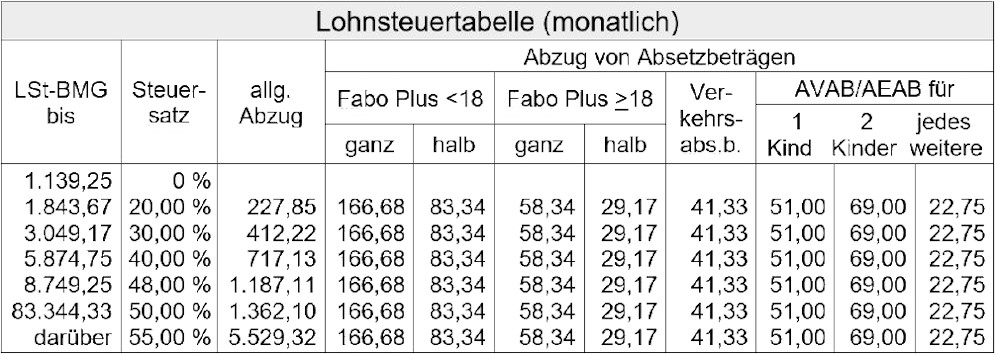

Lohnsteuertabelle für 2026

Mit Wirkung ab 01.01.2026 gibt es neue Lohnsteuertabellen, da die Grenzbeträge für die Tarifstufen sowie einige Steuerabsetzbeträge valorisiert werden. Dabei gibt es leichte Abweichungen zur vorläufigen Version, die 2025 publiziert wurde. Nachfolgend finden Sie die monatliche Lohnsteuertabelle für Arbeitnehmer/innen für das Kalenderjahr 2026:

Lohnzettel L16

Die L16-Version für das Kalenderjahr 2026 wird gegenüber der 2025er-Version um einige neue Felder erweitert:

- Diese in den Bruttobezügen (KZ 210) enthaltene Positionen sind betraglich einzeln aufzugliedern: Sachbezüge Kfz, Sachbezüge Wohnraum, sonstige Sachbezüge.

- In den steuerfreien Bezügen (KZ 215) enthaltene Bezüge sind betraglich gesondert anzuführen.

- In der Kolonne „Übrige Abzüge“ sind gesondert die Betragswerte der folgenden steuerfreien Leistungen anzugeben: Beiträge zur Zukunftssicherung, Mitarbeiterkapitalbeteiligung, Mitarbeiterbeteiligungsstiftung, Zuschüsse zu Carsharing, Essensgutscheine, Mitarbeiterrabatte.

- Beim Sachbezug Kfz sind folgende Parameter für die Berechnung anzugeben: Ankreuzen des Prozentsatzes 0 %, 1,5 %, 2 % oder bei Poolfahrzeugen der Durchschnittsprozentsatz; Anschaffungskosten Kfz zum 31.12.

- Separate Angabe von „Kostenersatz Aufladen E-Kfz“ und „Anschaffung einer Ladeeinrichtung“ (bisher gemeinsam).

M

Mitarbeiterprämien

Ob es im Jahr 2026 wieder die Möglichkeit einer steuerfreien Mitarbeiter:innen-Prämie geben wird, bleibt abzuwarten. Das BMF hat den gesetzlichen Auftrag, die budgetären Auswirkungen sowie die Wirksamkeit der Lohnsteuerbefreiung im Zusammenhang mit der Mitarbeiter:innen-Prämie bis 30.04.2026 zu evaluieren und darauf basierend einen Gesetzesvorschlag für eine mögliche Mitarbeiter:innen-Prämie 2026 bis zum 31.05.2026 auszuarbeiten.

Mitarbeiterrabatte

Der VwGH hat entgegen der langjährigen Rechtsansicht des BMF entschieden, dass die abgabenrechtlichen Begünstigungen der Mitarbeiter:innen-Rabatte (20 % Freigrenze und EUR 1.000,00 Jahresfreibetrag) nicht auf die “aktiven” Arbeitnehmer:innen beschränkt sind, sondern auch für ehemalige Arbeitnehmer:innen (zB Firmenpensionist:innen) nutzbar sind. Die Ausführungen in den Lohnsteuerrichtlinien müssen daher vom BMF geändert werden.

P

Pendlereuro

Der zusätzlich zu einem Pendlerpauschale zustehende Pendlereuro wird ab 01.01.2026 von EUR 2,00 auf EUR 6,00 jährlich (pro Kilometer der einfachen Fahrtstrecke Wohnung – Arbeitsstätte) erhöht. Die betragliche Verdreifachung ist von politischer Seite als teilweise Kompensation für den Wegfall des Klimabonus gedacht.

Pensionsabfindung

Der Grenzbetrag für die begünstigte Besteuerung von Pensionsabfindungen (Hälftesteuersatz) steigt mit 2026 von EUR 15.900,00 auf EUR 16.500,00.

Pflegeberufe

Ab 2026 werden Pflegeberufe (Pflegeassistenz, Pflegefachassistenz, gehobener Dienst für Gesundheits- und Krankenpflege) unabhängig von einem besonderen Behandlungs- oder Pflegebedarf als Schwerarbeit anerkannt. Dabei zählt bei Schichtdienst jeder Kalendermonat mit mindestens 12 Arbeitstagen als Schwerarbeitsmonat, abweichend vom allgemeinen Grundsatz, nach dem sonst 15 Arbeitstage erforderlich sind.

R

Rückwirkende KV-Abschlüsse

Entgegen einer langjährigen Praxismeinung entschied der OGH, dass rückwirkend abgeschlossene KV-Regelungen (zB Lohn- und Gehaltserhöhungen, nachträgliche Prämie oä) auch für zwischenzeitig ausgetretene Arbeitnehmer:innen gelten. Somit gilt die Regelungsbefugnis der KV-Parteien, rückwirkende Ansprüche für Dienstverhältnisse zu schaffen, unabhängig davon, ob die Dienstverhältnisse im Zeitpunkt des KV-Abschlusses noch aufrecht sind oder nicht. Nachzahlungen an bereits ausgeschiedene Arbeitnehmer:innen sind in dem Zusammenhang in der Personalverrechnung im Regelfall mit einer Aufrollung umzusetzen.

S

Sportlerentschädigung

Ab Jänner 2026 ist es möglich, innerhalb desselben Kalenderjahres – nicht jedoch im selben Kalendermonat – sowohl die Freiwilligenpauschale für ehrenamtliche Tätigkeiten als auch eine pauschale Sportleraufwandsentschädigung abgabenfrei anzusetzen. Die Freiwilligenpauschale (klein oder groß) kann in Monaten mit Sportleraufwandsentschädigung nicht zusätzlich in Anspruch genommen werden; sie greift nur in den übrigen Monaten.

Der Jahresbetrag der Freiwilligenpauschale muss für Monate mit Sportleraufwandsentschädigung aliquot gekürzt werden. Relevant ist dies zB für Sportler:innen, die in der Sommerpause ehrenamtlich eine andere Funktion im selben Verein ausüben.

T

Teilpension

Eine Teilpension beziehen können Versicherte, die die Voraussetzungen für Alterspension, Langzeitversichertenpension, Korridorpension oder Schwerarbeitspension erfüllen. Ab 2026 ist dies parallel zu einer weiterlaufenden Teilzeitbeschäftigung in einem prozentuellen Ausmaß der Vollpension möglich. Es handelt sich um eine Kombination aus arbeitszeitreduzierter unselbständiger Beschäftigung und dem teilweisen Pensionsbezug beim Pensionsversicherungsträger.

Das Pensionskonto wird im prozentuellen Ausmaß der Teilpension geschlossen. Der verbleibende Teil bleibt offen, wächst durch die Pensionsversicherungsbeiträge aus dem Teilzeitdienstverhältnis weiter und erhöht die spätere Vollpension entsprechend. Erforderlich ist eine Vereinbarung zwischen Arbeitnehmer:in und Arbeitgeber:in (es besteht kein Rechtsanspruch). Diese Vereinbarung muss eine Reduktion der bisherigen Arbeitszeit von mindestens 25 % und höchstens 75 % vorsehen. Maßgeblich für das Reduktionsausmaß ist die in den letzten 12 Monaten vor dem Stichtag überwiegend geleistete Normalarbeitszeit, das Ausmaß der Teilpension ergibt sich direkt aus dem vereinbarten Umfang der Arbeitszeitreduktion.

| Ausmaß der Arbeitszeitreduktion | Ausmaß der Teilpension |

|---|---|

| um 25 % bis 40 % | 25 % der aktuellen Pensionskonto-Gutschrift |

| um 40,01 % bis 60 % | 50 % der aktuellen Pensionskonto-Gutschrift |

| um 60,01 % bis 75 % | 75 % der aktuellen Pensionskonto-Gutschrift |

Für die Personalverrechnung ist die Teilpension aus aktueller Sicht unproblematisch: Bei einer Teilpensionsteilzeit sind keine fiktiven SV- bzw. BV-Beitragsgrundlagen anzusetzen, es gibt weder Lohnausgleich noch Ersatz von Lohnkosten durch amtliche Stellen. Eine Teilpensionsteilzeit ist daher über weite Strecken wie eine reguläre Teilzeit zu behandeln (daher gebührt zB eine Urlaubsersatzleistung nur auf Basis des Teilzeitentgelts). Besondere Schutzbestimmungen gibt es jedoch für die Abfertigung Alt, diese ist auf Basis der früheren Normalarbeitszeit zu berechnen.

Da die verschiedenen Gestaltungsvarianten hinsichtlich der finanziellen Ergebnisse komplex sind und für die Einschätzung eine umfassende Prüfung der Situation nötig ist, sollte bei Anfragen der Arbeitnehmer:innen bezüglich Pensionsberatung auf die zuständigen Beratungsstellen wie zB die PVA verwiesen werden. Informationen dazu sind auf der Website der PVA zu finden.

Trinkgeldpauschalierung – beitragsrechtlich

Der gesetzlichen Rahmenbedingungen für Trinkgelder werden mit Wirkung ab 2026 in mehrfacher Hinsicht angepasst:

- Keine SV-Pflicht für Trinkgelder über den festgelegten Pauschalbeträgen hinaus | Gesetzlich ist klargestellt, dass die festgesetzten Pauschalbeträge Maximalbeträge sind. Die tatsächlich vereinnahmten Trinkgelder können nur herangezogen werden, sofern sie geringer ausfallen. Der tatsächliche Trinkgeldbetrag wird daher, auch im Fall dass er nachweislich höher ist, ab 2026 nicht mehr für die SV-Beitragsgrundlage herangezogen.

- Rückwirkende Klärung/”Amnestie” | Das Recht des Sozialversicherungsträgers, Beiträge für pauschalübersteigende Trinkgelder festzusetzen, verjährt 2026. Die Voraussetzung dafür ist, dass der Versicherungsträger bis 30.09.2026 neue Trinkgeldpauschalen auf Basis der neuen Rechtslage verlautbart. Sollte es schon zu Vorschreibungen oder Nachverrechnungen gekommen sein, sind mögliche Härtefälle in Bezug auf nachverrechnete trinkgeldbezogene Beiträge vom SV-Träger (idR ÖGK) im Rahmen der Selbstverwaltung zu prüfen; die Beitragsgrundlagen der Versicherten bleiben diesfalls aber unberührt.

- Informations- und Auskunftspflichten des Betriebes | Alle Arbeitnehmer:innen, die an einem Trinkgeld‑Verteilsystem beteiligt sind, müssen zu Beginn des Dienstverhältnisses über den Aufteilungsschlüssel informiert werden; bei bestehenden Dienstverhältnissen hat die Information spätestens bis 28.02.2026 zu erfolgen. Arbeitnehmer:innen, die Trinkgelder erhalten oder am Trinkgeld beteiligt werden, haben ein Auskunftsrecht über die Höhe der bargeldlos gegebenen Trinkgelder.

Trinkgeldpauschalen im Hotel- und Gastgewerbe

Auf Grundlage einer Einigung der Sozialpartner werden von der ÖGK im Hotel- und Gastgewerbe ab 01.01.2026 bundesweit einheitliche SV-pflichtige Trinkgeldpauschalsätze festgelegt. Die Trinkgeldpauschalen gelten für Arbeitnehmer:innen inkl. Lehrlinge/Pflichtpraktikannt:innen, welche in Mitgliedsbetrieben der WKO-Fachverbände Hotellerie oder Gastronomie beschäftigt sind. Bei Mischbetrieben ist ausschlaggebend, ob das betreffende Dienstverhältnis dem Hotel- und Gastgewerbe-Kollektivvertrag unterliegt.

Außer den freiwilligen Trinkgeldern von dritter Seite werden auch jene einbezogen, die über ein Verteilsystem (“Tronc-System”) im Betrieb aufgeteilt werden.

Ausgenommen von dieser Pauschalregelung sind:

- Arbeitnehmer:innen in der Systemgastronomie,

- Arbeitnehmer:innen in Schüler-, Lehrlings-, Studenten- und Seniorenwohnheimen,

- Backoffice-Mitarbeiter:innen (zB Buchhalter:innen, Personalverrechner:innen) und Haustechniker:innen, wenn sie nachweislich kein Trinkgeld erhalten (zB dienstvertragliches Annahmeverbot, Erklärung über den Nichterhalt von Trinkgeldern oä).

- Arbeitnehmer:innen, bei denen die tatsächlich erhaltenen Trinkgelder im Beitragszeitraum nachweislich unter 50 % des jeweiligen Trinkgeldpauschalbetrages liegen (dann sind statt der Trinkgeldpauschale die tatsächlichen Trinkgelder maßgeblich).

Die Trinkgeldpauschale beträgt für den Kalendermonat (einheitlich mit 30 Tagen anzunehmen):

| 2026 | 2027 | 2028 | |

|---|---|---|---|

| Arbeitnehmer:innen mit Inkasso | EUR 65,00 | EUR 85,00 | EUR 100,00 |

| Arbeitnehmer:innen ohne Inkasso | EUR 45,00 | EUR 45,00 | EUR 50,00 |

| Lehrlinge und Pflichtpraktikannt:innen | EUR 20,00 | EUR 20,00 | EUR 25,00 |

Ab 2029 erfolgt die Valorisierung jährlich mit der Aufwertungszahl.

Für TZ- und fallweise Beschäftigte ist der aliquote Teilbetrag der Trinkgeldpauschale anzusetzen. Beispiele (Werte für 2026):

> Kellner mit Inkasso, 25 Wochenstunden: EUR 65,00 / 173 * 25 * 4,33 = EUR 40,67 monatlich

> Fallweise beschäftigter Kellner ohne Inkasso: EUR 45,00 / 30 = EUR 1,50 pro Tag

Für Abwesenheitszeiten (zB Urlaub, Krankenstand oder Berufsschule), die am Stück einen Monat nicht übersteigen, sind ebenfalls Trinkgeldpauschalen anzusetzen; die Pauschale entfällt somit erst bei durchgängiger Abwesenheit über einem Monat (somit ab dem zweiten Monat).

Trinkgeld – Steuerfreiheit

Die Ausführungen zur Steuerfreiheit von Trinkgeldern in den Lohnsteuerrichtlinien (LStR) wurden vom BMF in zwei Punkten ergänzt:

- Randzahl 92d LStR: Beim Prüfen der Ortsüblichkeit von Trinkgeldern ist die Relation des betragsmäßigen Trinkgeldes zum Arbeitslohn des/der einzelnen Arbeitnehmer:in nicht maßgeblich.

- Randzahl 92f LStR: Trinkgelder, welche durch ein Trinkgeld-Verteilsystem (zB Tronc-System) gesammelt und nach einem vorab festgelegten Schlüssel (mündlich oder schriftlich vereinbart) an die Arbeitnehmer:innen verteilt werden, fallen auch unter die Steuerbefreiung.

Ü

Überstundenzuschläge gemäß § 68 EStG

Gesetzliche Regelung für 2026

Die 2024/25 geltende Sonderregelung (Steuerfreiheit für max. 18 Überstundenzuschläge und max. EUR 200,00 monatlich) läuft mit Jahresende 2025 aus. Die EStG-Novelle von Februar 2026 (rückwirkend per 01.01.2026) sieht für das Kalenderjahr 2026 wieder eine bis Ende 2026 befristete Sonderregelung vor: Steuerfreie Überstundenzuschläge sind monatlich für bis zu 15 Überstunden und max. EUR 170,00 möglich.

Überblick über die steuerfreien Höchstgrenzen gemäß § 68 Abs. 2 EStG:

| max. Anzahl (monatlich) | Höchstbetrag (monatlich) | |

|---|---|---|

| bis 2023 | 10 ÜStd. | EUR 86,00 |

| 2024 und 2025 | 18 ÜStd. | EUR 200,00 |

| 2026 | 15 ÜStd. | EUR 170,00 |

| ab 2027 | 10 ÜStd. | EUR 120,00 (vorbehaltlich künftiger Gesetzesänderungen) |

Verschärfungen der behördlichen Vollzugspraxis

Die Lohnprüfungen nehmen durch die geänderten Rechtsauslegungen an Diskussionen zu.

- Arbeitszeitdurchrechnung oder Gleitzeit mit mehrmonatiger Periode | Solange die Durchrechnungs‑ bzw. Gleitzeitperiode läuft, gelten Zeitkonto‑Plusstunden noch nicht als Überstunden. Die Steuerbegünstigung gemäß § 68 Abs. 2 EStG kann somit nur in jenen Monaten angewendet werden, in denen die Durchrechnungs- bzw. Gleitzeitperiode endet (zB bei sechsmonatiger Gleitzeitperiode nur zweimal jährlich). Eine Steuerbegünstigung darf nicht durch Aufrollen der in der Periode liegenden Abrechnungszeiträume herbeigeführt werden. Auch bei einer Überstundenpauschale ist es unzulässig, die erst am Periodenende entstehenden Überstunden schon vorab monatlich steuerbegünstigt anzusetzen.

- All-in ohne Arbeitszeitdurchrechnung/Gleitzeit | Das Herausschälen von steuerfreien Überstundenzuschlägen gemäß § 68 Abs. 2 EStG aus einem All-in-Bezug wird laut neuer Ansicht des BMF nur mehr anerkannt, sofern im Jahresschnitt entweder die monatliche Höchstanzahl der relevanten Überstunden (2025: 18, 2026: 15) oder der monatliche Höchstbetrag (2025: EUR 200,00 bzw. 2026: EUR 170,00) erreicht wird.

- All-in kombiniert mit mehrmonatiger Arbeitszeitdurchrechnung/Gleitzeit | Diese Kombination führt nach neuer Ansicht des BMF dazu, dass das Herausschälen von steuerfreien Überstundenzuschlägen überhaupt unzulässig ist. Begründet wird dies ua damit, dass während der laufenden Durchrechnungs- bzw. Gleitzeitperiode keine (durchschnittlichen) Überstunden anfallen.

- Verschärfte Anforderungen an die Arbeitszeitaufzeichnungen | Bezugnehmend auf die Entscheidung des VwGH verlangen GPLB-Prüfer:innen für die Steuerfreiheit der Überstundenzuschläge immer häufiger perfekt aufbereitete Arbeitszeitaufzeichnungen, in denen die konkrete tages- und uhrzeitmäßige Lage der begünstigten Überstunden sowie deren ausdrückliche Kennzeichnung einwandfrei ersichtlich sind.

Jedes Unternehmen muss die Entscheidung treffen, ob es in den vorstehend genannten Konstellationen das Risiko künftiger Steuernachzahlungen in Kauf nehmen oder lieber vorab auf steuerpflichtige Abrechnung umstellen möchte.

V

Verzugszinsen in der SV

Ab 01.01.2026 sinkt der Zinssatz für Verzugszinsen bei rückständigen SV-Beiträgen von bisher 7,03 % auf 5,53 %.

W

Wohnbauförderungsbeitrag Wien

Seit dem Jahr 2018 ist im Wohnbauförderungsbeitragsgesetz die Möglichkeit vorgesehen, dass jedes Bundesland die Höhe des Wohnbauförderungsbeitrages eigenständig festlegen kann. Bisher haben die Bundesländer davon keinen Gebrauch gemacht. Dies hat sich nun erstmalig geändert: Laut Beschluss des Wiener Landtages vom 23. Oktober 2025 wird der Wohnbauförderungsbeitrag in Wien für die Betriebe und die Beschäftigten jeweils von 0,5 % auf 0,75 % erhöht (gesamt also von 1 % auf 1,5 %).

Z

Zinsenersparnis (Vorschuss bzw. Arbeitgeberdarlehen)

Für Darlehen bzw. Vorschüsse, bei denen ein variabler Zinssatz vereinbart ist, gilt laut Festlegung des BMF im Jahr 2026 ein Prozentsatz von 3,0 % (2024/2025: jeweils 4,5 %).

Für zinsfreie oder fixverzinste Darlehen bzw. Vorschüsse gilt seit 01.01.2024 der von der Österreichischen Nationalbank für den Monat der Darlehens- bzw. Vorschussvereinbarung erstmalig veröffentlichte Privatwohnbau-Zinssatz (bei über zehnjähriger Zinsbindung) minus 1/10-Abschlag. Dieser „historische“ Prozentsatz ist gleichbleibend für die gesamte Darlehens- bzw. Vorschuss-Laufzeit anzuwenden, für die Zinsfreiheit oder Fixverzinsung festgelegt wurde.

Die OeNB-Zinssätze sind hier abrufbar.

Stand 26.02.2026

Erstellt 22.12.2025

Quelle: Kraft & Kronberger Fachpublikationen

Foto: Moore Salzburg