A

Absonderung gemäß Epidemiegesetz

Siehe unter dem Stichwort „Entgeltfortzahlung nach dem Epidemiegesetz“

Angleichung der Kündigungsfristen für Arbeiter

Die für 1. Jänner 2021 vorgesehene Angleichung der Kündigungsfristen und -termine der Arbeiter an jene der Angestellten wird um ein halbes Jahr verschoben. Die Angleichung wird demnach erst für Kündigungen gelten, die ab dem 1. Juli 2021 ausgesprochen werden. In Branchen, in denen Saisonbetriebe überwiegen, können auch für die Zeit ab 1. Juli 2021 durch Kollektivvertrag abweichende Kündigungsregelungen (zB Weitergeltung kürzerer Fristen) festgelegt werden.

Arbeitskräfteüberlassung

Der Oberste Gerichtshof hat in einer sehr interessanten Entscheidung

OGH 29.09.2020, 9 ObA 65/20d klargestellt, dass überlassene Arbeitnehmer betriebsverfassungsrechtlich schon vom ersten Überlassungstag an als Arbeitnehmer auch des Beschäftigerbetriebs gelten (also ohne die bisher oftmals kolportierte sechsmonatige Wartezeit). Da sie weiterhin der Belegschaft des Überlasserbetriebs angehören, können somit auch für sehr kurz überlassene Leiharbeitnehmer zwei Betriebsräte parallel zuständig sein (Betriebsrat des Überlasserbetriebs für vertragsrechtliche Agenden wie zB Kündigungsschutz etc. und Betriebsrat des Beschäftigerbetriebs für Aspekte rund um die faktische Arbeitsgestaltung o.ä.).

Arbeitslosenversicherung – Niedrigentgelt (Grenzbeträge 2021)

| Monatliche Beitragsgrundlage |

Angestellte/Arbeiter |

Lehrlinge |

| bis EUR 1.790,00 |

0 % A03 (-3 %) |

0 % A04 (-1,2 %) |

| ab EUR 1.790,01 bis EUR 1.953,00 |

1 % A02 (-2 %) |

1 % A05 (-0,2 %) |

| ab EUR 1.953,01 bis EUR 2.117,00 |

2 % A01 (-1 %) |

1,2 % (normaler Satz) |

| ab EUR 2.117,01 |

3 % (normaler Satz) |

1,2 % (normaler Satz) |

Arbeitslosenversicherungsbeiträge während Kurzarbeit

Siehe unter dem Stichwort „Kurzarbeit – aktuelle Infos“

Ausbildungskostenrückersatz

Der Oberste Gerichtshof hat klargestellt, dass der einem Arbeitnehmer bei Ausscheiden aus dem Dienstverhältnis vom Arbeitgeber in Rechnung gestellten Ausbildungskostenrückersatz der Umsatzsteuerpflicht unterliegt

OGH 25.08.2020, 8 ObA 77/20m.

B

Behindertenausgleichstaxe für 2021

Die monatliche Ausgleichstaxe pro offene „Pflichtstelle“ (wird im Jahr 2022 für das Jahr 2021 vom Sozialministeriumservice vorgeschrieben) beträgt für Arbeitgeber:

- mit 25 bis 99 Arbeitnehmer: EUR 271,-

- mit 100 bis 399 Arbeitnehmer: EUR 381,-

- ab 400 Arbeitnehmer: EUR 404,-

Brexit

Großbritannien wurde trotz des Ausscheidens aus der Europäischen Union (per 31.01.2020) aufgrund einer Vereinbarung mit der EU noch bis 31.12.2020 als EU-Mitglied behandelt. Ab 01.01.2021 gilt Großbritannien in der Personalverrechnung grundsätzlich als Drittstaat (zB für die in manchen Kollektivverträgen oder betrieblichen Reiserichtlinien vorgesehene Unterscheidung zwischen Dienstreisen innerhalb der EU und Dienstreisen in Drittstaaten).

C

Corona-Tests – Kostentragung durch den Arbeitgeber

Das BMF hat bestätigt, dass die Kostentragung des Arbeitgebers für Corona-Testungen von Arbeitnehmern keinen abgabepflichtigen Vorteil aus dem Dienstverhältnis begründet (die Tragung der Kosten für die Testung von Angehörigen der Arbeitnehmer ist hingegen abgabepflichtig).

Corona-Zulagen

Die für 2020 geltende Abgabenfreiheit für Zulagen, Prämien oder Boni, die aufgrund der Coronakrise zusätzlich gewährt werden (bis zu EUR 3.000,-), wird

für das Jahr 2021 nicht übernommen. Corona-Zulagen für 2020, deren arbeitsrechtliche Grundlage noch im Jahr 2020 geschaffen wurde (Abschluss der Vereinbarung also spätestens am 31.12.2020), können laut Auskunft des BMF noch bis 15.02.2021 abgabenfrei ausbezahlt werden.

COVID-19-Risikofreistellung

Der Zeitraum für COVID-19-Risikofreistellungen wird bis 31. März 2021 verlängert

Verordnung BGBl. II Nr. 609/2020. Eine weitere Verlängerung (voraussichtlich bis 30. Juni 2021) gilt aber als wahrscheinlich.

COVID-19-Sonderfreistellung für Schwangere

Eine Gesetzesnovelle zum Mutterschutzgesetz sieht vor, dass Schwangere, die bei der Arbeit

physischen Kontakt mit anderen Personen haben, ab Beginn der 14. Schwangerschaftswoche bei voller Entgeltfortzahlung freigestellt werden müssen (COVID-19-Sonderfreistellung für Schwangere), sofern weder eine Änderung der Arbeitsbedingungen noch die Zuweisung eines anderen Arbeitsplatzes ohne Körperkontakt (zB Homeoffice) möglich ist. Die Gesetzesnovelle tritt am Tag nach Kundmachung des Bundesgesetzblattes in Kraft (voraussichtlich am 31.12.2020).

Der Arbeitgeber erhält für den Zeitraum der Sonderfreistellung die Entgeltkosten zuzüglich Lohnnebenkosten von der Krankenversicherung ersetzt (maximal bis zur SV-Höchstbeitragsgrundlage). Für die Beantragung der Rückerstattung gibt es eine Frist von sechs Wochen nach Ende der Freistellung.

Beispiele für betroffene Berufsgruppen: Friseurinnen, Stylistinnen, Kosmetikerinnen, Physiotherapeutinnen, Kindergärtnerinnen.

D

Dienstwohnung m2-Richtwerte

Die m2-Richtwerte für die Wohnraumbewertung bleiben unverändert. Es gelten daher auch für 2021 folgende Beträge:

| Burgenland |

EUR 5,30 |

OÖ |

EUR 6,29 |

Tirol |

EUR 7,09 |

| Kärnten |

EUR 6,80 |

Salzburg |

EUR 8,03 |

Vorarlberg |

EUR 8,92 |

| NÖ |

EUR 5,96 |

Steiermark |

EUR 8,02 |

Wien |

EUR 5,81 |

DZ bleibt unverändert

Der DZ (Wirtschaftskammer-Umlage 2) bleibt in allen Bundesländern unverändert. Es gelten daher auch für 2021 folgende Prozentsätze:

| Burgenland |

0,42 % |

OÖ |

0,34 % |

Tirol |

0,41 % |

| Kärnten |

0,39 % |

Salzburg |

0,39 % |

Vorarlberg |

0,37 % |

| NÖ |

0,38 % |

Steiermark |

0,37 % |

Wien |

0,38 % |

E

E-Card-Service-Entgelt

Einhebung im November 2021 (Gebühr für 2022): EUR 12,70

Entgeltfortzahlung nach dem Epidemiegesetz

Aktuelle Info zur Entgeltfortzahlung bei behördlich angeordneten Quarantänefällen (Absonderungen):

Laut Auskunft des BMF ist die Entgeltfortzahlung nach § 32 Epidemiegesetz lohnsteuerpflichtig, wirkt aber auf das Jahres- und Kontrollsechstel neutral (also nicht sechstelerhöhend). Aus einer VwGH-Entscheidung ergibt sich außerdem, dass die Entgeltfortzahlung nach dem Epidemiegesetz DB-, DZ und KommSt-frei ist.

Dementsprechend benötigt man in der Personalverrechnung eine Lohnart mit folgenden Eigenschaften (gilt auch schon für das Jahr 2020):

- SV- und BV-pflichtig,

- LSt-pflichtig, aber sechstelmäßig neutral,

- DB-, DZ-, KommSt-frei,

- pfändungspflichtig.

Essensgutscheine

Mit Wirkung ab 1. Juli 2020 wurden die Freibeträge für Essensgutscheine erhöht:

- kleiner Freibetrag: Anhebung von EUR 1,10 auf EUR 2,00 pro Arbeitstag

- großer Freibetrag: Anhebung von EUR 4,40 auf EUR 8,00 pro Arbeitstag

Das BMF hat darüber hinaus die Voraussetzungen für die Abgabenfreiheit von Essensgutscheinen gelockert: Die Einlösung der Gutscheine ist nunmehr auch kumuliert, an arbeitsfreien Tagen (zB Wochenende) und auch gemeinsam mit anderen Personen (zB Angehörigen) möglich.

Weiterhin zu beachten ist aber, dass für die Anwendung des großen Freibetrags sichergestellt werden muss, dass Essensmarken ausschließlich in Gaststätten einlösbar sind.

Existenzminimum

Lohnpfändungswerte im Jahr 2021, Werte in EUR:

| |

monatlich |

wöchentlich |

täglich |

| Allgemeiner Grundbetrag |

1.000,00 |

233,00 |

33,00 |

| Erhöhter allg. Grundbetrag |

1.167,00 |

272,00 |

38,00 |

| Unterhaltsgrundb. (max. 5x) |

200,00 |

46,00 |

6,00 |

| Höchstberechnungsgrundlage |

4.000,00 |

930,00 |

133,00 |

Absolutes Existenzminimum

bei normaler Exekution |

500,00 |

116,50 |

16,50 |

Absolutes Existenzminimum

bei Unterhaltsexekution |

375,00 |

87,38 |

12,38 |

Lohnpfändungstabellen für 2021: Siehe www.justiz.gv.at

F

Fahrtkostenvergütung bei Verwendung privater Monats- bzw. Jahreskarten

Bei Verwendung von privaten Jahres- oder Monatskarten für dienstliche Fahrten mit öffentlichen Verkehrsmitteln können vom Arbeitgeber je nach Dauer der Reise und der dafür zurückgelegten Fahrten die Kosten zum jeweils günstigsten Fahrttarif abgabenfrei

§ 26 Z. 4 EStG ersetzt werden.

Frühstarterbonus statt Hacklerregelung (ab 2022)

Die mit 01.01.2020 (wieder) eingeführte „Hacklerregelung“ (Möglichkeit der vorzeitigen Alterspension ohne Abschläge für jene Personen, die mindestens 45 Pflichtversicherungsjahre aus Erwerbstätigkeit aufweisen) bleibt noch für das Jahr 2021 erhalten, wird aber mit Wirkung ab 01.01.2022 abgeschafft.

Anstelle der „Hacklerregelung“ wird ab 01.01.2022 ein „Frühstarterbonus“ eingeführt, der den frühen Eintritt in das Erwerbsleben honoriert: Personen, die insgesamt mindestens 300 Beitragsmonate (= 25 Beitragsjahre) aus einer Erwerbstätigkeit aufweisen, von denen mindestens 12 Beitragsmonate vor dem 20. Geburtstag liegen, erhalten auf ihre monatliche Pension einen Aufschlag von EUR 1,- pro Pflichtversicherungsmonat zwischen dem 15. und dem 20. Geburtstag.

G

Geringfügigkeitsgrenze

- tägliche Geringfügigkeitsgrenze: entfallen (seit 01.01.2017)

- monatliche Geringfügigkeitsgrenze: EUR 475,86

- Grenzwert für pauschale DG-Abgabe (16,4 %): EUR 713,79

- Selbstversicherung (§ 19a ASVG) monatlich: EUR 67,18

Gleitzeit – Normalarbeitszeit von zehn Stunden laut KV

Wenn eine betriebliche Gleitzeitvereinbarung entgegen einer 10-Stunden-Grenze laut Kollektivvertrag eine tägliche Normalarbeitszeit von bis zu 12 Stunden erlaubt, so ist dies zwar zulässig (und somit auch nicht strafbar), allerdings gebührt für die 11. und die 12. Tagesarbeitsstunde die kollektivvertragliche Überstundenentlohnung (also Überstundengrundlohn zuzüglich Überstundenzuschläge). Nach Ansicht des OGH ist nämlich die KV-Regelung für die Arbeitnehmer entlohnungsmäßig günstiger und verdrängt daher insoweit die gesetzliche Regelung des § 4b AZG

OGH 16.12.2019, 8 ObA 77/18h.

Gutscheine statt Firmen-Weihnachtsfeiern

Für das Kalenderjahr 2020 wurde als Ausgleich für die aufgrund der COVID-19-Maßnahmen ausfallenden betrieblichen Weihnachtsfeiern eine besondere Gutscheinregelung geschaffen, die auch noch ins Jahr 2021 hineinwirkt (bis 31.01.2021):

Arbeitgeber können ihren Arbeitnehmern im Zeitraum von 1. November 2020 bis 31. Jänner 2021 Gutscheine im Wert von bis zu EUR 365,- abgabenfrei schenken, soweit der Freibetrag für die Teilnahme an Betriebsveranstaltungen im Jahr 2020 noch nicht ausgeschöpft wurde.

Die Abgabenbefreiung gilt in allen Bereichen (SV, BV, LSt, DB, DZ, KommSt). Aus der Lohnsteuerbefreiung folgt auch die Pfändungsfreiheit

§ 292j Abs. 4 EO.

H

Höchstbeitragsgrundlage

- täglich: EUR 185,-

- monatlich: EUR 5.550,- (freie Dienstnehmer: EUR 6.475,-)

- Sonderzahlungen: EUR 11.100,-

J

Jahressechstelerhöhung bei Kurzarbeit

Die im Kalenderjahr 2020 geltende Sonderregelung, dass das Jahressechstel und das Kontrollsechstel pauschal um 15 % erhöht wird, wenn ein Arbeitnehmer im aktuellen Kalenderjahr (sei es auch nur für kurze Zeit) infolge von Kurzarbeit reduzierte laufende Bezüge erhalten hat, gilt

auch für das Kalenderjahr 2021.

Jahressechstelrollung

Siehe unter dem Stichwort „Kontrollsechstel – Entschärfung“

Jobticket

Die Voraussetzungen für abgabenfreie „Jobtickets“ sollen ab

1. Juli 2021 entbürokratisiert werden. Insbesondere soll es – anders als bisher – nicht mehr erforderlich sein, dass die Ticketkäufe (Wochen-, Monats- oder Jahreskarten) durch den Arbeitgeber erfolgen müssen, sondern es sollen auch Kostenersätze für Tickets (Wochen-, Monats- oder Jahreskarten) abgabenfrei sein, die die Arbeitnehmer selbst erwerben. Die Neuregelung ist für Ticketkäufe (bzw. Ticketverlängerungen) anzuwenden, die ab 1. Juli 2021 erfolgen.

K

Konkurrenzklausel Entgeltgrenze

Für die Anwendbarkeit einer Konkurrenzklausel bei Beendigung des Dienstverhältnisses gelten im Jahr 2021 folgende Monatsentgeltgrenzen:

Konkurrenzklausel-Vereinbarung abgeschlossen

- ab 29.12.2015: EUR 3.700,- (exkl. anteilige SZ)

- zwischen 17.03.2006 und 28.12.2015: EUR 3.145,- (inkl. anteilige SZ)

- bis zum 16.03.2006: keine Entgeltgrenze

Kontrollsechstel – Entschärfung

Seit 2020 sind Arbeitgeber bekanntlich verpflichtet, im Monat der letzten Auszahlung eines laufenden Bezuges im Kalenderjahr das Jahressechstel neu zu berechnen („Kontrollsechstel“). Die Verpflichtung zur Kontrollsechstelberechnung entfiel für das Jahr 2020 nur dann, wenn im Jahr 2020 ein gesetzlicher Mutterschutz (Beschäftigungsverbot), eine gesetzliche Elternkarenz oder ein Papamonat lag.

Ab 01.01.2021 kommt es in zweierlei Hinsicht zu einer „Entschärfung“ des Kontrollsechstels:

Neue Ausnahmen von der Pflicht zur Kontrollsechstelberechnung

Der Ausnahmekatalog, der die Pflicht zur Berechnung des Kontrollsechstel beseitigt, wird um einige Fälle erweitert. Die zusätzlichen Ausnahmetatbestände sind ab 01.01.2021:

- Bezug von Krankengeld aus der gesetzlichen Krankenversicherung,

- Bezug von Rehabilitationsgeld,

- Pflegekarenz oder Pflegeteilzeit,

- Familienhospizkarenz oder Familienhospizteilzeit,

- Wiedereingliederungsteilzeit,

- Grundwehrdienst (§ 20 Wehrgesetz) oder Zivildienst,

- Bezug von Altersteilzeitgeld oder Teilpension (erweiterte Altersteilzeit),

- Beendigung des Dienstverhältnisses, wenn in diesem Kalenderjahr kein neues Dienstverhältnis bei demselben Arbeitgeber oder einem mit diesem verbundenen Konzernunternehmen eingegangen wird.

Kontrollsechstel kann auch zu einer Lohnsteuergutschrift führen

Sonderzahlungen, die im Zeitpunkt der Auszahlung aufgrund einer Sechstelüberschreitung zum laufenden Tarif besteuert worden sind, aber im Kontrollsechstel Deckung finden (zB aufgrund einer unterjährigen Arbeitszeit- oder Gehaltserhöhung), können ab 2021 begünstigt besteuert werden, was zu einer entsprechenden Lohnsteuergutschrift führt. Damit wird die unfaire „Einbahnregelung“ (Wirkung des Kontrollsechstels nur zugunsten der Finanz), die noch für 2020 gegolten hat, ab 2021 beseitigt.

Krankschreibung per Telefon

Die Österreichische Gesundheitskasse (ÖGK) hat mitgeteilt, dass die Möglichkeit der telefonischen Krankmeldung generell (also nicht nur für Corona-Verdachtsfälle) bis 31. März 2021 verlängert wird.

Kurzarbeit – aktuelle Infos

Arbeitslosenversicherungsbeiträge während Kurzarbeit

Ab 01.01.2021 ist die Niedrigentgeltregelung bei Kurzarbeit so anzuwenden, dass dem Arbeitnehmer nur jener Prozentsatz an Arbeitslosenversicherungsbeiträgen abgezogen werden darf, der dem tatsächlichen Entgelt (Aktiventgelt plus Kurzarbeitsunterstützung) entspricht (bis 31.12.2020 hat sich der Prozentsatz nach der SV-Beitragsgrundlage vor Kurzarbeit gerichtet).

Für den gesamten Arbeitnehmeranteil (der ja teilweise vom Arbeitgeber zu übernehmen ist) kommt es hingegen auf den Prozentsatz gemäß der SV-Beitragsgrundlage vor Kurzarbeit an. Die Differenz muss der Arbeitgeber tragen.

Erhöhung des Jahres- und Kontrollsechstels um 15 %

Die im Kalenderjahr 2020 geltende Sonderregelung, dass das Jahressechstel und das Kontrollsechstel pauschal um 15 % erhöht werden, wenn ein Arbeitnehmer im aktuellen Kalenderjahr (sei es auch nur für kurze Zeit) infolge von Kurzarbeit reduzierte laufende Bezüge erhalten hat, gilt auch für das Kalenderjahr 2021.

Kündigungsfristen für Arbeiter

Siehe unter dem Stichwort „Angleichung der Kündigungsfristen für Arbeiter“

L

Lohnpfändungswerte

Siehe unter „Existenzminimum“

Lohnsteuerabzug durch ausländische Arbeitgeber

Die Pflicht von ausländischen Arbeitgebern ohne inländische Betriebsstätte zum Lohnsteuerabzug in Österreich wird

rückwirkend mit 01.01.2020 beseitigt. Wenn es sich um unbeschränkt steuerpflichtige Arbeitnehmer handelt, hat der ausländische Arbeitgeber dem Finanzamt bis Ende Jänner des Folgejahres eine Lohnbescheinigung (Formular L17) zu übermitteln. Erstmals muss bereits für 2020 – ausnahmsweise bis längstens 31.03.2021 – das Formular L17 übermittelt werden.

Alternativ bleibt es aber zulässig, dass der ausländische Arbeitgeber bei den in Österreich beschäftigten Arbeitnehmern freiwillig einen Lohnsteuerabzug vornimmt.

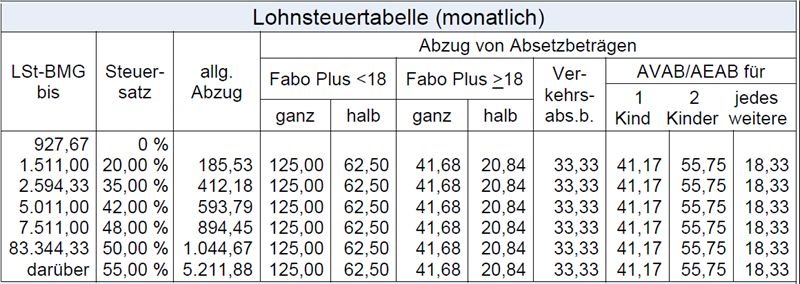

Lohnsteuertabelle für 2021

Mit Wirkung ab 01.01.2021 gibt es wieder neue Lohnsteuertabellen, da die Sonderausgabenpauschale von EUR 60,- jährlich bzw. EUR 5,- monatlich entfällt

§ 124b Z. 286 EStG. Hier finden Sie die monatliche Lohnsteuertabelle für Arbeitnehmer:

M

Mutterschutzgesetz

Siehe unter dem Stichwort „COVID-19-Sonderfreistellung für Schwangere“

N

Neustartbonus

Der Neustartbonus ist eine Förderung für arbeitssuchende Personen, die ein vollversichertes Dienstverhältnis von mindestens 20 Wochenstunden annehmen, wenn das Entgelt aus dem neuen Dienstverhältnis geringer ist als jenes aus dem Dienstverhältnis vor der Arbeitslosigkeit.

Der Neustartbonus deckt einen Teil der Entgeltdifferenz ab (die genaue Berechnung ist vom konkreten Arbeitsausmaß und vom fiktiven Arbeitslosengeld abhängig) und ist vom Arbeitnehmer beim AMS zu beantragen. Die Förderdauer beträgt im Normalfall maximal 28 Wochen (für spezielle Fälle gibt es eine längere Förderdauer).

P

Pendlerpauschale

Die im Jahr 2020 geltende Sonderregelung, dass Pendlerpauschale und Pendlereuro weiterhin für COVID-19-bedingte Ausfallszeiten (zB coronabedingtes Arbeiten im Homeoffice, Sonderbetreuungszeit, Quarantäne, COVID-19-Risikofreistellung) zustehen, wird vorerst bis zum 31. März 2021 verlängert.

Pensionsabfindung

Der Grenzbetrag für die begünstigte Besteuerung (= Hälftesteuersatz) erhöht sich ab 01.01.2021 auf EUR 12.900,-.

Q

Quarantäne gemäß Epidemiegesetz

Siehe unter dem Stichwort „Entgeltfortzahlung nach dem Epidemiegesetz“

S

Sachbezug PKW

Für Kraftfahrzeuge mit Erstzulassung ab dem 01.04.2020 gilt grundsätzlich das neue WLTP-Messverfahren (anstelle der früheren NEFZ-Werte). Durch eine Ergänzung in der Sachbezugswerteverordnung wurde aber eine „Toleranzregelung“ für coronabedingt verspätete KFZ-Zulassungen nach dem 31.03.2020 geschaffen:

Demnach darf trotz Erstzulassung nach dem 01.04.2020 ausnahmsweise noch die alte Sachbezugsbewertung (auf Basis der NEFZ-Werte) angewendet werden, wenn

- der Kauf- oder Leasingvertrag vor dem 01.04.2020 abgeschlossen wurde,

- die KFZ-Anmeldung aber wegen der Coronakrise (Schließung der Zulassungsstellen) nicht mehr vor dem 01.04.2020 möglich war und

- sich bei Anwendung der alten Sachbezugsbewertung (NEFZ-Werte) ein niedrigerer Sachbezugswert ergibt.

Sechstelrollung

Siehe unter dem Stichwort „Kontrollsechstel – Entschärfung“

Sonderbetreuungszeit Phase 4

In der Zeit vom 1. November 2020 bis 9. Juli 2021 können Arbeitnehmer u.a. zur Betreuung von unter 14-jährigen Kindern (bei behördlich angeordneter Quarantäne des Kindes oder bei vollständiger oder teilweiser Schließung von Kindergärten bzw. Schulen) oder zur Betreuung von behinderten oder pflegebedürftigen Angehörigen Sonderbetreuungszeit in der Dauer von bis zu vier Wochen in Anspruch nehmen

§ 18b Abs. 1 AVRAG. Wenn eine zumutbare Betreuungsalternative (zB Kleingruppenbetreuung im Kindergarten oder in der Schule) zwar besteht, aber der Arbeitnehmer diese nicht nutzen möchte, kann eine freiwillige Sonderbetreuungszeit in der Dauer von bis zu vier Wochen mit dem Arbeitgeber vereinbart werden

§ 18b Abs. 1b AVRAG. Die vierwöchige Maximaldauer gilt für Sonderbetreuungszeiten aufgrund eines Anspruchs und aufgrund einer freiwilligen Vereinbarung gemeinsam.

Der Arbeitgeber erhält das für die Sonderbetreuungszeit fortbezahlte laufende Entgelt zu 100 % zuzüglich 1/6 als Sonderzahlungsaufschlag rückerstattet, die Erstattung ist nach oben hin durch die SV-Höchstbeitragsgrundlage begrenzt. Der diesbezügliche Antrag ist vom Arbeitgeber binnen sechs Wochen nach Ende der Sonderbetreuungszeit bei der Bundesbuchhaltungsagentur zu stellen.

Sonstige Bezüge (steuerliche Zuteilung von SV-Beiträgen)

Das BMF hat auf eine Entscheidung des Verwaltungsgerichtshofes

VwGH 14.05.2020, Ra 2019/13/0093 reagiert und die Lohnsteuerrichtlinien angepasst

siehe die Randzahlen 1123 und 1124:

- Wenn durch eine Sonderzahlung (zB Weihnachtsgeld) sowohl die SV-Höchstbeitragsgrundlage als auch das steuerliche Jahressechstel überschritten wird, sind die auf die gesamte Sonderzahlung entfallenden SV-Beiträge verhältnismäßig auf den steuerbegünstigten Bezugsteil und den tarifbesteuerten Bezugsteil aufzuteilen.

- Wird gleichzeitig mit dem Gehalt ein Bezug ausbezahlt, der SV-rechtlich als laufender Bezug und steuerlich als Sonderzahlung gilt (zB einmalige Prämie), sind die laufenden SV-Beiträge verhältnismäßig auf das Gehalt und den anderen Bezug aufzuteilen.

Die bisherige Ansicht des BMF (vorrangige Zuordnung der SV-Beiträge zum tarifbesteuerten Bezugsteil) ist daher überholt. Theoretisch wäre die neue Ansicht (verhältnismäßige Aufteilung der SV-Beiträge) rückwirkend anwendbar. Aus praktischer Sicht sollte die neue Aufteilungsmethode aber zumindest ab 01.01.2021 angewendet werden.

T

Tages- und Nächtigungsgelder

Trotz der Absenkung der Umsatzsteuer für Umsätze in der Gastronomie/Hotellerie bleibt der Vorsteuersatz, den man aus abgabenfreien Tages- und Nächtigungsgeldern für Inlandsdienstreisen herausrechnen und als Vorsteuer geltend machen darf, bei 10 %.

Telefonische Krankschreibung

Siehe unter „Krankschreibung per Telefon“

V

Vor-Ort-Anmeldungen

Die Fax-Vorlage für Vor-Ort-Anmeldungen ist geringfügig abgeändert worden: Das Eingabefeld „Beschäftigt am/ab“ wurde auf zwei Eingabefelder aufgeteilt. Die Österreichische Gesundheitskasse (ÖGK) ersucht, ab sofort die Neuversion zu verwenden:

Link zum neuen Fax-Formular.

W

„Weihnachtsgutscheine“ für 2020

Siehe unter „Gutscheine statt Firmen-Weihnachtsfeiern“

Wohnbauförderungsbeitrag

Der Wohnbauförderungsbeitrag bleibt für 2021 unverändert und beträgt daher weiterhin österreichweit einheitlich sowohl für die Arbeitgeber als auch für die Arbeitnehmer jeweils 0,5 %. Die neun Bundesländer machen somit von der seit 01.01.2018 bestehenden Möglichkeit, den Wohnbauförderungsbeitrag bundeslandspezifisch unterschiedlich festzulegen, erfreulicherweise auch für 2021 keinen Gebrauch.

Wohnraumbewertung

Siehe unter „Dienstwohnung“

Z

Zinsersparnis (Vorschuss bzw. Arbeitgeberdarlehen)

Der vom BMF verlautbarte Zinssatz für den Sachbezug Zinsersparnis bei Arbeitgebervorschüssen und Arbeitgeberdarlehen über EUR 7.300,- beträgt für 2021 weiterhin 0,5 % (für den über den Freibetrag von EUR 7.300,- hinausgehenden Betrag).

Zulagen & Zuschläge gemäß § 68 EStG

Die im Jahr 2020 geltende Sonderregelung, dass Zulagen und Zuschläge gemäß § 68 Abs. 1 EStG (SEG-Zulagen, SFN-Zuschläge) und § 68 Abs. 2 EStG (zehn 50-%ige Überstundenzuschläge bis zu max. EUR 86,00) für COVID-19-bedingte Ausfallszeiten (zB Sonderbetreuungszeit, Quarantäne, COVID-19-Risikofreistellung) lohnsteuerfrei bleiben, wird vorerst bis zum 31.03.2021 verlängert.

Hinweis: Die obige Darstellung enthält schwerpunktmäßig die ab 01.01.2021 geltenden Neuerungen. Bei jenen Änderungen, die zu einem anderen Zeitpunkt wirksam wurden oder werden, ist der jeweilige In-Kraft-Tretens-Zeitpunkt gesondert vermerkt.

Quelle: Vorlagenportal